引言

稳定币作为连接传统金融与加密生态的关键架构,其监管框架的构建已成为全球金融治理的核心议题。根据链上数据,2022至2023年稳定币非法交易规模高达400亿美元,其中70%的加密骗局与80%的规避制裁交易依赖稳定币完成。面对技术迭代与风险防控的双重挑战,美国与香港分别推出《GENIUS法案》《STABLE法案》及《稳定币条例》,形成各具特色的监管范式。本文将从风险本质、框架设计、市场影响三个维度展开分析,揭示全球稳定币行业的合规化转型趋势。

一、稳定币的风险本质与监管趋势

(一)内生性风险:共识驱动的脆弱平衡

稳定币的锚定稳定性并非基于实物资产支撑,而是依赖市场参与者对发行方兑付能力的信任。这种“共识驱动的币值平衡”在Luna-UST事件中暴露致命缺陷——算法机制的漏洞与透明度缺失导致信任崩塌,最终引发400亿美元市值蒸发的连锁反应。当前监管框架强调储备资产分离、定期审计与信息披露,本质上是通过制度设计弥补市场共识的天然脆弱性。

(二)外生性风险:黑色利益链与金融安全威胁

稳定币的匿名性与跨境流动性使其成为非法资金流动的温床。国际清算银行(BIS)指出,稳定币缺乏央行信用支持,且对洗钱、恐怖融资等违法行为防控不足,难以通过发币的“三大测试”(锚值储备、交易透明、记账单位)。2024年CFTC对USDT处以4100万美元罚款,正是针对其违反制裁交易规定的典型案例。

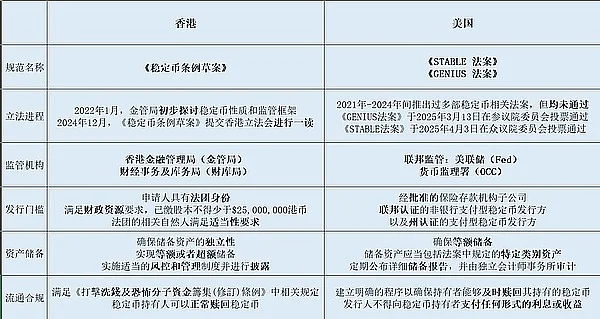

二、美国与香港稳定币监管框架对比

(一)美国:联邦与州并行的双层治理

立法进程与核心法案 2025年6月,美国参众两院跨党派通过《GENIUS法案》,确立联邦层面稳定币监管框架;随后美联储金融服务委员会以32:17票通过《STABLE法案》,对前者进行文本优化(温和性修订20%),目前两法案均进入参众两院协商阶段,尚未最终签署成为法律。

监管范围划分

- 联邦层面:市值超100亿美元的稳定币由联邦机构监管,其中储备机构发行人由美联储认证,非银行发行人由货币监理署(OCC)管辖。

- 州层面:市值低于100亿美元的稳定币由各州自行监管,形成“风险规模与监管能力匹配”的治理结构。

核心监管要素

- 定义范畴:仅监管“支付型稳定币”,要求1:1锚定法币、发行人承诺赎回且非证券性质。

- 储备资产:必须包含美元现金、美联储存款、93天内到期国债等高流动性资产,每月披露储备报告并经独立审计,CEO/CFO需对报告真实性签署声明。

- 流通限制:禁止向持有人支付利息,避免引发市场挤兑与利益输送。

(二)香港:沙盒驱动的精细化监管

立法基础与制度革新 2024年12月,《稳定币条例草案》提交香港立法会一读,预计2025年底完成三读程序。同时启动的“稳定币沙盒”已吸纳汇丰金科技、东亚银行、渣打银行等首批参与者,2025年计划推出合规稳定币产品。

监管框架特质

- 对象限定:仅针对“指定稳定币”(完全参照官方发币的稳定币),排除算法稳定币与商品资产稳定币。

- 准入门槛:发行人需为香港公司或境外银行机构,实收资本不少于2500万港元,股东及高管需通过“适当性测试”。

- 风险防控:储备资产需与其他资产严格分离并保持等额/超额覆盖,强制建立反洗钱(AML)与“了解你的客户”(KYC)制度,确保持有人无条件赎回权。

三、监管落地对行业的深层次影响

(一)市场格局重塑:合规化与集中化并行

美国法案对储备资产的严格限定(如排除商业票据)将加剧行业分化,Circle等头部机构凭借资本实力与储备管理能力有望扩大市场份额,而中小发行人可能面临无以为继的风险。香港沙盒则为革新主体提供测试空间,汇丰金科技等企业的参与标志着“技术驱动+制度适配”的双轨模式启动。

(二)国际角色与发币主导权争夺

在去美元化背景下,稳定币已成为国家金融安全的战略工具。美国通过联邦立法巩固美元在数字资产领域的主导地位,而香港依托联系汇率制度优势,可能催生人民币稳定币的创新实践,影响全球发币体系格局。

(三)技术迭代与风险防控的再平衡

监管框架并非对技术迭代的压制,而是建立“风险可测、过程可控”的制度边界。例如,香港沙盒允许参与者在受控环境中测试智能合约自动赎回机制,美国法案则推动发行人探索基于地域扩展的即时结算系统,均体现“规范化创新”的政策导向。

结论

美港两地稳定币监管框架虽在立法基础、管辖范围与技术路径上存在差异,但本质上均指向“风险防控-市场活力-技术迭代”的动态平衡。对于行业而言,合规能力将成为核心竞争力——发行人需在储备透明度、反洗钱体系与用户权益保护之间建立技术与制度的双重护城河。随着2025年两地立法的相继落地,稳定币行业将告别野蛮生长,进入“制度驱动锚值”的新发展阶段。