引言

自2019年至2024年,美国加密行业经历了从野蛮生长到强监管介入的关键转型期。美国监管机构以累计319.2亿美元和解金、25项超千万美元执法行动的“组合拳”,构建了全球最严格的加密监管范式。这场以FTX崩盘为转折点的监管风暴,不仅重塑了行业格局,更预示着加密市场与传统金融监管体系的深度融合。本文将从执法规模、典型案例、时间脉络及监管逻辑入手,结合2025年最新立法动态,揭示美国加密监管的底层逻辑与未来走向。

一、美国近五年加密执法行动总体概况

1. 执法规模:金额与数量的双维度冲击

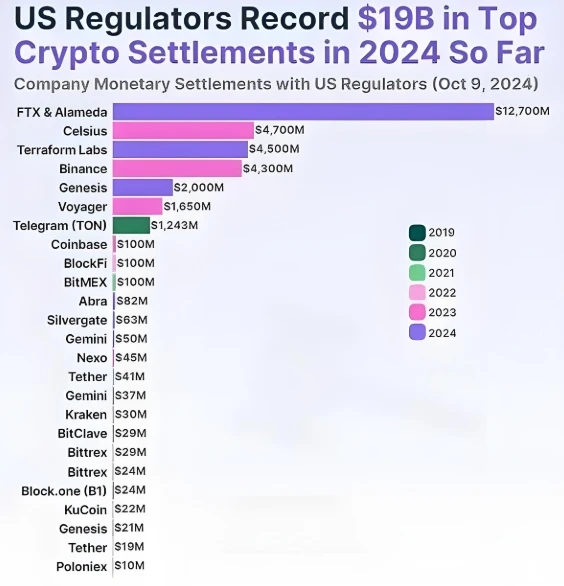

2019年至2024年10月,美国监管机构针对加密公司发起25项主要执法行动,单案和解金额均超1000万美元,累计和解金达319.2亿美元。这一数据不仅反映出监管机构对行业风险的系统性清理,更凸显了加密市场与传统金融体系的深度联动——当Celsius、Terraform Labs等机构倒闭引发连锁反应时,监管机构通过高额和解金介入,实质是对金融稳定的兜底干预。

2. 核心特征:机构导向与价值修复

与传统金融监管不同,美国加密执法呈现显著的“机构优先”特征:所有案件均针对企业实体,而非个人指控。这种“重机构轻个人”的策略,既源于加密行业早期匿名性导致的追责难度,也体现了监管机构“快速止血”的务实考量——通过对破产机构资产的追缴与重组(如FTX和解金112亿美元专项用于偿还客户),最大限度降低市场恐慌。

二、主要和解案例及金额分布

1. 头部案例:风险集中释放与行业洗牌

FTX与Alameda(127亿美元)作为行业史上最大破产案,其和解金占总和解金近四成,标志着监管机构对“行业头部风险”的零容忍。CFTC牵头的此次执法,首次将加密交易所的客户资产隔离制度纳入监管范畴,为后续破产案件提供了司法范本。

Celsius(47亿美元)与Terraform Labs(45亿美元)作为2022年牛转熊的标志性事件,其倒闭直接触发了SEC对加密借贷业务的全面审查。这两起案件揭示了监管机构对“伪去中心化金融”的定性:即便采用区块链技术,若实质从事传统金融业务(如存贷款、资产发行),仍需纳入现有监管框架。

币安(43亿美元)是唯一运营中达成和解的头部平台,其与DOJ、财政部、CFTC等多机构的“认罪和解”,开创了“全球平台本地化合规”的新范式。此案暴露的跨机构合规漏洞(如洗钱通道、非法交易),成为后续监管机构对Binance.US等子平台持续审查的依据。

2. 中尾部案例:合规漏洞的精准打击

Tether与Bitfinex(2021年合计4250万美元罚款)因USDT资产支持虚假陈述被罚,首次明确了稳定币发行人的信息披露义务,为2025年《GENIUS稳定币法案》的立法埋下伏笔。BitMEX(1亿美元)、BlockFi(1亿美元)等案件则聚焦衍生品交易合规与证券属性资产发行,凸显了SEC与CFTC在监管边界上的博弈。

三、时间趋势:从风险事件驱动到常态化监管

1. 执法行动的“爆发式增长”

过去两年(2023-2024年)成为监管分水岭:16项主要行动(占比64%)集中于此阶段,2023年和解金同比激增8327.1%,2024年截至10月已达194.5亿美元(占比60.9%)。这种“越跌越严”的监管节奏,与FTX崩盘后国会要求“加密行业必须纳入现有金融监管体系”的政治压力直接相关。

2. 监管逻辑的转变:从被动应对到主动建构

2019-2022年的执法(如Block.one、Telegram)更多是对ICO泡沫的事后清算,而2023年后的行动(如币安、FTX)则体现了“风险预判”特征。例如,CFTC在2024年对多家DeFi平台发起调查,表明监管触角已延伸至去中心化金融领域,试图遏制潜在系统性风险。

四、执法行动背后的监管逻辑与影响

1. 驱动事件:风险传导与监管共识的形成

2022年的“三箭资本- Celsius- Terra”连环爆雷,暴露了加密行业与传统金融的风险传导机制——算法稳定币脱钩引发的流动性危机,通过借贷平台传导至整个市场。这迫使监管机构打破“技术中立”原则,转向“功能监管”:无论技术形态如何,只要涉及证券发行、衍生品交易或支付业务,均需符合现有法规。

2. 监管目标:构建“风险可控”的合规框架

- 多机构协同机制:DOJ(刑事犯罪)、财政部(反洗钱)、CFTC(衍生品)、SEC(证券)的联合执法(如币安案),形成了“全链条监管”威慑力。

- 投资者保护优先:和解金优先用于偿还客户(如FTX)、打击虚假陈述(如Tether)等措施,旨在重建市场信任。

- 运营中机构的“嵌入式监管”:对币安等存续平台的持续合规审查,预示着未来加密企业需接受类似传统金融机构的“监管沙盒”机制。

3. 2025年立法新动态:从执法到制度建构

2025年7月通过的《GENIUS稳定币法案》标志着监管进入新阶段:法案建立了稳定币发行的联邦标准,要求发行人维持100%资产储备,并由新成立的“稳定币认证审查委员会”协调州与联邦法规。这一立法既是对Tether等案件的制度回应,也为传统银行(如摩根大通)进入稳定币市场打开通道,预示着加密行业“传统化”趋势加速。

五、前瞻分析:监管常态化下的行业演进

1. 合规化成本陡增,中小机构加速出清

头部企业如Coinbase已投入数亿美元升级合规系统,而中小交易所可能因无法承担审计、KYC/AML等成本退出市场。监管机构对DeFi的“实质监管”(如智能合约审计),也将抬高去中心化项目的合规门槛。

2. 机构入场与监管套利的博弈

《GENIUS法案》允许国民银行发行稳定币,富国银行、花旗等传统金融机构已启动相关试点。但如何平衡“创新激励”与“风险防控”仍是难题——例如,法案未明确DeFi是否适用稳定币条款,可能导致监管套利空间。

3. 全球监管协同的必要性凸显

美国监管的“长臂管辖”(如对币安的全球业务审查)引发了与其他国家的管辖权冲突。2025年G20峰会拟讨论加密监管协调机制,预示着未来跨国企业需面对更复杂的合规环境。

总结

过去五年的美国加密执法行动,本质是传统金融监管体系对新兴技术的“收编”过程:通过高额和解金遏制系统性风险,以多机构协同填补监管空白,最终以立法形式将加密行业纳入传统金融框架。2025年的《GENIUS法案》并非终点,而是监管常态化的起点——当加密市场褪去“颠覆者”光环,如何在合规框架内实现技术创新,将成为行业与监管机构共同面临的长期课题。对于投资者而言,理解监管逻辑的底层转变(从“打击非法”到“建构规则”),或许比追逐短期市场波动更具战略价值。

数据说明

- 除非特别注明,数据均来源于Coingecko 2024年10月报告及美国监管机构公开文件。

- 部分案例细节(如Binance具体合规措施)因监管保密条款未完全披露。