2025年,中国对加密货币市场的监管持续保持高压态势,政策组合拳进一步强化。从行业协会规范到中央层面的战略部署,监管逻辑始终围绕金融风险防控、能源结构优化与数字经济可持续发展展开。本文结合近期政策动态,深度解析监管动因、市场冲击及全球监管协同趋势,为加密货币行业参与者提供结构性分析框架。

一、监管政策密集落地:从行业规范到国家战略

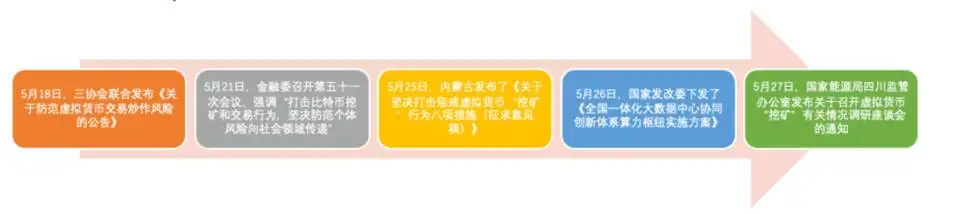

近期中国加密货币监管呈现“实体化”特征,政策工具覆盖市场准入、产业能耗与金融安全多重维度。2025年5月18日,中国互联网金融协会、银行业协会、支付清算协会联合发布公告,重申虚拟货币非货币属性,禁止金融机构涉足相关业务,这是对2013年监管逻辑的延续与升级。 同日,内蒙古启动虚拟货币“挖矿”企业申报机制,依托其作为“西电东送”能源基地的定位,严格落实能耗双控目标,清理高耗能挖矿项目。

同日,内蒙古启动虚拟货币“挖矿”企业申报机制,依托其作为“西电东送”能源基地的定位,严格落实能耗双控目标,清理高耗能挖矿项目。

5月21日国务院金融稳定发展委员会会议释放更强信号,首次在中央层面明确“打击比特币挖矿和交易行为”,将防范个体风险向社会领域传导列为重点任务。政策链条进一步延伸至数字基建领域,5月26日国家发改委部署“东数西算”工程,通过优化算力资源布局,引导能源向高附加值数字产业倾斜,间接压缩传统挖矿的生存空间。四川等地随后启动挖矿能耗调研,探索丰水期水电弃能利用与碳中和目标的平衡路径。

二、监管动因:三重逻辑下的必然选择

(一)碳中和目标与能源战略的刚性约束

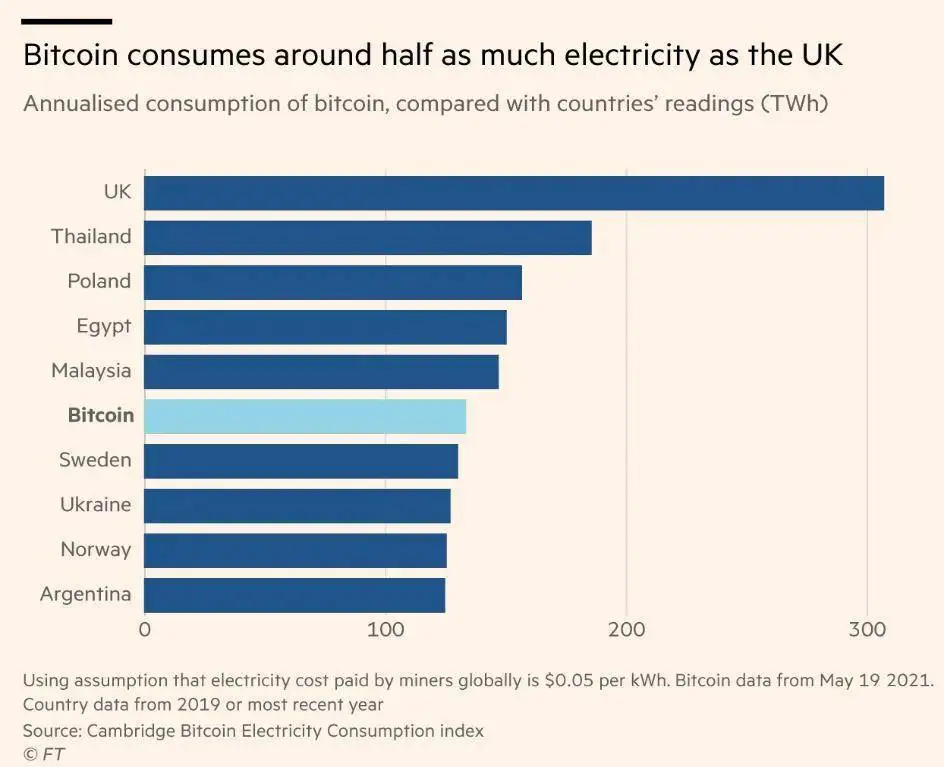

加密货币挖矿的高能耗特性与中国“双碳”目标形成根本冲突。剑桥大学数据显示,全球比特币年耗电量已超130TWh,相当于瑞典全年用电量,而中国火电挖矿占比约60%,年碳排放量超6000万吨。 内蒙古等能源基地承担着保障东部经济带电力供应的重任,挖矿产业的无序扩张可能威胁“西电东送”战略实施。尽管四川丰水期水电弃能问题为挖矿提供短期合理性,但平水期电力缺口仍对区域能源安全构成潜在压力。

内蒙古等能源基地承担着保障东部经济带电力供应的重任,挖矿产业的无序扩张可能威胁“西电东送”战略实施。尽管四川丰水期水电弃能问题为挖矿提供短期合理性,但平水期电力缺口仍对区域能源安全构成潜在压力。

(二)金融风险防控与实体经济保护

虚拟货币市场的投机属性引发监管层警惕。2025年初,狗狗币炒作引发市场非理性追捧,大量“小白”投资者涌入,交易所风险敞口急剧扩大。比特币价格在5月单月波动超35%,凸显市场脆弱性。监管层通过切断金融机构与虚拟货币的联系,旨在防止投机泡沫向信贷体系渗透,确保资金流向实体经济领域。

(三)数字经济治理体系的建设需求

“东数西算”工程的推进,标志着中国正将算力资源纳入国家战略资产。传统挖矿依赖廉价电力的粗放模式,与集约化、绿色化的数据中心发展方向相悖。监管层通过淘汰落后产能,为人工智能、区块链技术创新(如合规联盟链)释放算力空间,推动数字经济高质量发展。

三、行业冲击:市场重构与产业迁徙

(一)市场价格的去泡沫化进程

监管政策直接引发加密货币市场深度调整。比特币价格从5月初的6万美元跌至月底的3.5万美元,以太币同步回调40%,市场总市值缩水超5000亿美元。这一过程暴露了市场对政策的高敏感性,也促使投资者重新审视虚拟货币的价值基础。

(二)挖矿产业的全球化再布局

头部矿企加速实施“出海”战略,中亚、北美成为主要目的地。内蒙古等地的大型矿场通过技术升级转型为绿色数据中心,而小型矿机则转向低功耗币种或退出市场。矿机服务平台如比特小鹿、火星云矿等缩减大陆IP,反映出合规压力下产业链的被动调整。值得关注的是,部分企业尝试将挖矿与可再生能源项目结合,探索“挖矿即储能”的新型商业模式,这或为行业转型提供新思路。

四、全球监管趋势:分化中的协同趋势

中国的监管政策与全球趋势形成共振。美国拟立法限制加密货币机构的银行牌照发放,跨部门监管小组的成立预示着监管框架的进一步收紧;土耳其将加密货币交易纳入反洗钱监管体系,要求大额交易实时报告;伊朗则通过禁止境外挖矿币交易,防范资本外逃风险。与此形成对比的是,哈萨克斯坦明确加密货币交易合法地位,试图吸引全球资本流入,构建区域性加密金融中心。这种监管分化既反映了各国经济结构差异,也凸显了加密货币跨境监管协调的必要性。

总结

中国本轮加密货币监管并非短期政策波动,而是基于碳中和、金融安全与数字经济战略的长期制度安排。短期内,市场阵痛与产业迁徙不可避免,但监管逻辑中隐含的“技术中立”原则——支持区块链技术创新但抑制投机——为行业留下转型空间。随着“东数西算”工程落地与全球监管规则的逐步明晰,加密货币行业或将进入“合规化、绿色化、技术化”的新发展阶段。对于投资者而言,深度理解政策逻辑、关注技术创新方向,将成为穿越周期的关键。