引言

数字货币的全球推进正在重塑传统金融体系的底层逻辑,英国与日本央行作为发达国家央行中的改革先锋,其政策框架与实践路径对全球商业银行转型具有关键参考价值。本文基于两国央行公开政策文件与理论模型,深入解析其在稳定币监管、银行数字化转型及智能合约创新中的核心思路,揭示数字货币浪潮下商业银行面临的机遇与挑战。

一、英国央行的商业银行变革框架:稳定币监管与资金流动理论突破

1. 改革路线的递进逻辑

英国央行构建了“区块链技术应用→支付系统升级→央行稳定币发行→金融后台重构”的四阶段改革路径。根据2019年发布的路线图,其核心目标聚焦于强化央行监管权与提升交易效率——前者通过将数字货币发行主体纳入银行监管体系实现,后者则试图通过实时结算技术将交易时间从传统的2小时压缩至秒级。尽管后台改革尚未大规模落地(全球范围内成功案例稀缺),但其提出的稳定币分类模型已成为国际监管讨论的重要基准。

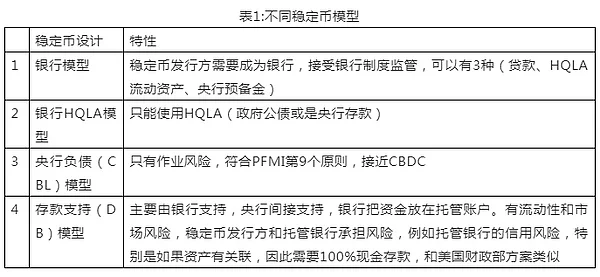

2. 稳定币的四维监管模型

英国央行将稳定币划分为四种哲学导向的监管模型:

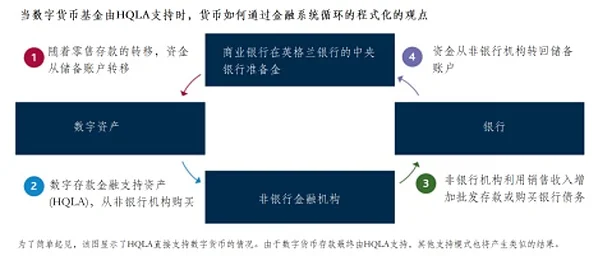

- 银行模型:要求发行方取得银行牌照,资金可用于贷款、优质流动资产(HQLA)配置及央行准备金,体现“监管同化”思路;

- 银行HQLA模型:限定资金仅能投资于政府公债或央行存款,突出风险隔离;

- 央行负债(CBL)模型:通过合成数字货币实现类CBDC功能,仅保留作业风险,符合《金融市场基础设施原则》(PFMI)第9条要求;

- 存款支持(DB)模型:要求100%现金存款托管,与美国财政部“一对一储备”方案高度相似,但更强调央行间接监管角色。

这一分类体系通过风险敞口差异实现差异化监管,其中DB模型对流动性风险的严格控制,反映出对2008年金融危机后“影子银行”风险的持续警惕。

3. 资金流动的“鲑鱼模型”与存款结构预测

英国央行2021年报告揭示了数字货币的核心矛盾:一方面,稳定币通过提升交易速度促进经济增长(符合达维多定律的网络效应);另一方面,高流动性资产配置要求可能导致银行贷款规模缩减——模型显示,21%的银行存款可能转向CBDC,剩余79%通过保险制度维持稳定。针对这一矛盾,英国央行提出“鲑鱼模型”:即使资金因数字货币外流,最终仍将通过数字货币商购买HQLA等渠道回流商业银行,形成“出海-回流”的闭环。这一理论突破修正了国际货币基金组织(IMF)此前关于“银行存款将消失”的判断,强调商业银行在金融体系中的不可替代性。

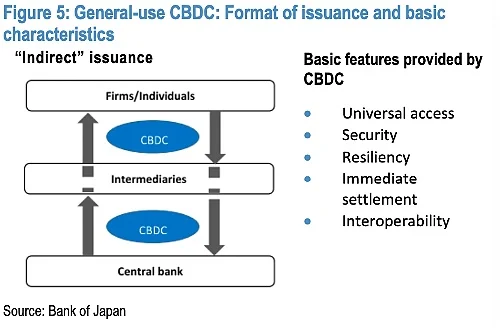

4. CBDC设计的六项原则

英国央行确立的CBDC原则体现“监管优先、留足弹性”的思路:

- 全监管接纳:要求所有参与方纳入央行监管框架,确保反洗钱(AML)与反恐融资(CFT)合规;

- 央企业务分工:央行提供底层基础设施,企业负责增值服务创新,与美国“全外包”模式形成对比;

- 支付功能区隔:明确CBDC与私人支付系统的界限,抑制第三方支付过度扩张;

- 隐私保护平衡:在合规前提下保障用户交易隐私,强调数据交互性而非完全匿名;

- 货币政策兼容:允许CBDC计息,为未来利率政策实施预留空间;

- 商业银行业务保护:通过制度设计维持银行贷款、存款等核心功能,与德国银行协会立场一致。

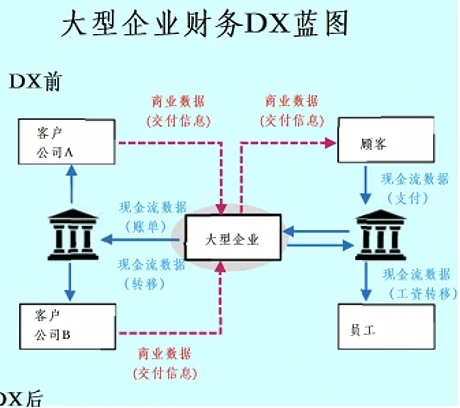

二、日本央行的DX计划:数字化转型与智能合约重构

1. 商业银行存续下的三级转型路径

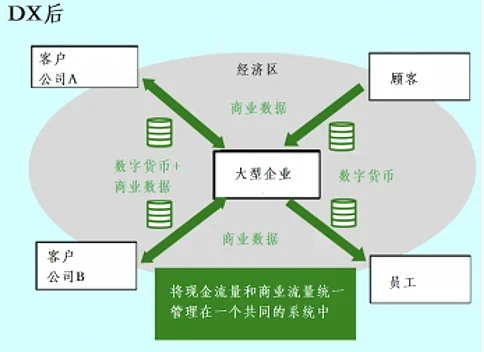

日本央行2021年发布的DX计划明确“银行必须存在,模式必须改变”的基调,提出“数据数字化→流程数字化→产业转型”的三阶段路线图。第一阶段通过客户数据结构化处理提升风控效率;第二阶段实现贷款审批、结算等流程的自动化;第三阶段则通过智能合约重构产业生态,例如大型企业发行自有数字货币,银行从前端服务者转型为后台基础设施提供者。

2. 九宮格智能合约模型的利益分置创新

区别于传统单一智能合约模式,日本央行提出的九宮格模型将交易拆分为多主体协作:

- 买方合约:验证卖方资产真实性与可交易性;

- 卖方合约:审核买方资金来源合法性;

- 监管合约:确保交易符合反洗钱、反垄断等法规要求。

这种多利益方各自提供智能合约的架构,突破了“单一发行方主导”的传统模式,例如在供应链金融场景中,供应商、核心企业、银行、监管机构可分别部署合约,通过交叉验证提升交易透明度。日本央行认为,该模型可有效解决小微企业贷款难题——通过物联网(物链网)实时追踪工程进度,银行可动态调整贷款额度,将传统“一次性审批”转变为“里程碑式放款”。

3. 金融市场结构的范式转移

在传统模型中,大型企业通过银行连接供应商与客户;而在数字货币转型后,企业可能发行自有数字货币直接完成交易,银行则退居幕后提供账户托管、清算等服务。这种“去中介化”趋势并非否定银行价值,而是重新定义其角色——从信用创造中心转变为数字资产服务平台。日本央行预测,这一转型将催生“前台去中心化、后台中心化”的混合金融生态。

三、对比与启示:监管哲学与转型逻辑的差异

英国与日本的改革路径折射出不同的监管哲学:前者以“风险控制”为核心,通过稳定币分类与鲑鱼模型构建安全网;后者以“技术赋能”为导向,试图通过智能合约与物联网破解传统金融痛点。尽管路径不同,两国均强调商业银行的存续必要性,但赋予其新的功能定位——英国倾向于维持银行作为资金中介的核心地位,日本则推动银行向数字化基础设施服务商转型。

总结

英日央行的改革实践表明,数字货币浪潮并非颠覆商业银行,而是推动其功能重构与技术升级。英国的稳定币监管框架与日本的智能合约创新,为全球央行提供了“风险防控”与“技术创新”的双轨参考。对于商业银行而言,需在监管合规与技术创新之间找到平衡点:一方面适应央行数字货币的发行框架,优化资产负债结构;另一方面拥抱数字化转型,通过智能合约、物联网等技术提升服务效率。未来,随着更多国家加入数字货币竞赛,商业银行的转型深度将直接决定其在新金融生态中的竞争力。