在DeFi市场持续演进的背景下,收益结构化产品正逐步成为吸引多样化投资者的重要工具。通过将固定收益与浮动收益相结合,新一代协议不仅提升了资本效率,还为用户提供了更丰富的风险管理与收益优化手段。这种创新模式借鉴了传统金融中资产分割和现金流剥离的理念,并借助区块链的可组合性实现了去中心化的高效执行。本文将深入解析这一趋势中的关键创新方向,包括零息剥离结构、完全抵押型设计、新兴金融工程方案及其对市场增长和代币经济的影响,揭示其在当前低收益率环境下所面临的挑战与未来潜力。

固定收益与杠杆收益结合的核心机制

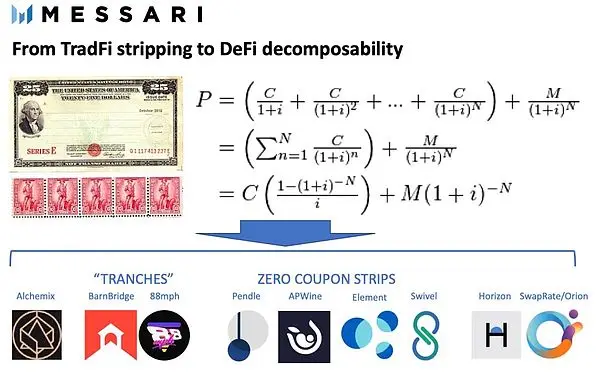

1. 固定利率投资与TradFi历史借鉴

固定利率投资在传统金融(TradFi)中已有长期实践,尤其在国债、企业债券和抵押贷款证券化领域表现突出。20世纪80年代,华尔街通过剥离息票现金流创造了零息债券,满足了不同风险偏好的投资者需求。这一模式如今被DeFi协议借鉴,用于将波动性较高的链上收益转化为可预期的固定回报。例如,BarnBridge和88mph等协议允许用户锁定未来收益,以换取确定性的年化收益率,从而吸引偏好稳定回报的机构资金。这种结构不仅提升了资本配置效率,也为加密资产提供了更接近主流金融的投资路径。

2. 收益资产分割的可组合性优势

DeFi的核心竞争力之一是资产的高度可组合性。通过将收益代币(如yvUSDC或aDAI)拆分为本金和利息两部分,协议实现了类似TradFi中的“现金流剥离”机制。Pendle、APWine和Swivel等项目进一步推动了这一趋势,它们利用ERC-20标准对收益流进行代币化,并通过自动做市商(AMM)实现二级市场交易。

这种结构使得固定收益和浮动收益资产可以独立定价并自由流通,增强了市场的流动性与价格发现能力。更重要的是,收益资产的可转让性为跨协议资本部署提供了新路径,例如将浮动收益代币作为抵押品参与杠杆收益耕作。

3. 杠杆收益交易的去中心化实现路径

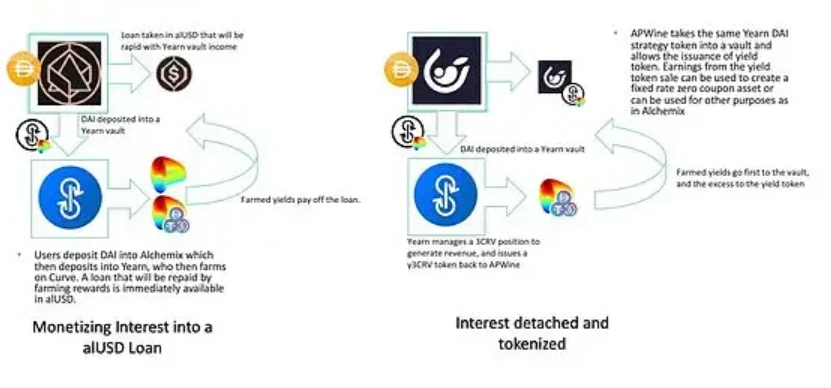

杠杆收益交易是DeFi早期的重要用例之一,其核心逻辑在于通过借贷放大收益敞口。Element Finance等协议通过将浮动收益代币作为杠杆工具,使用户能够在无需清算风险的前提下获取超额收益。

此外,Alchemix和88mph引入了“未来收益折现”机制,允许用户以未实现的收益为抵押获取即时流动性,从而实现资本再部署。这种模式不仅提升了资金利用率,也降低了杠杆操作的技术门槛。随着更多协议引入激励机制和优化风险控制模型,去中心化的杠杆收益交易正逐步形成一套完整的基础设施生态。

零息剥离结构的协议实践与对比

1. Pendle的自动做市商衰减模型

Pendle 是当前零息收益代币(Zero-Coupon Yield Token)设计中最具创新性的协议之一,其核心机制围绕自动做市商(AMM)模型展开。该协议通过时间衰减函数对收益代币进行动态定价,确保随着到期日临近,浮动收益代币的价值逐渐收敛至基础资产的累计收益水平。这种设计解决了传统 AMM 在处理时间敏感型资产时流动性不足的问题。

Pendle 的 YT(Yield Token)代表未来某一时间段内的潜在收益权,而 xYT 则是本金部分,类似于零息债券。由于 YT 的价值随时间推移而递减,Pendle 引入了非线性价格曲线来模拟这一衰减过程,从而优化 LP(流动性提供者)的风险敞口管理。此外,该模型还允许用户通过质押 YT 获取额外的治理代币激励,进一步提升资本效率。

2. APWine 与 Element 的利息积累机制差异

APWine 和 Element 均采用将收益代币化的方式实现固定利率投资,但两者在利息积累机制上存在显著差异。

APWine 的 FYT(Future Yield Token)采用“利息前移”机制,在存款初期即锁定未来收益的预期现值,并通过链上 AMM 实现固定利率交易。FYT 的价值随着时间推移逐步释放,最终在结算日等同于所承诺的总收益。该机制使得用户可以在早期以折价方式获取未来收益,适合风险偏好较低的投资者。

相比之下,Element 的 eYT(Element Yield Token)则采用“利息后置”模式,收益在持有期间持续累积,eYT 的价值随时间增长而非衰减。这种设计更贴近传统债券的票息结构,增强了用户的持有体验,但也对 AMM 定价模型提出了更高的动态调整要求。

两种机制各有优劣:APWine 更适用于短期、确定性较高的收益场景,而 Element 在长期、波动性较大的环境中更具适应性。

3. Swivel 的完全抵押模式技术特征

Swivel 采用一种独特的完全抵押(Fully Collateralized)模式,旨在为固定利率衍生品提供更强的安全保障和可执行性。不同于 Pendle 或 APWine 的 AMM 模式,Swivel 通过订单簿撮合机制实现固定利率合约的创建与交易,用户需全额抵押本金以换取固定利率凭证(fToken),同时获得浮动利率凭证(iToken)作为对手方头寸。

该模式的核心优势在于消除了清算风险,所有固定利率头寸均由足额抵押支撑,提升了系统稳定性。此外,Swivel 支持跨平台收益聚合,用户可将 fToken 抵押至其他 DeFi 协议以获取额外收益,形成复合资本效率策略。

然而,完全抵押机制也带来了资本占用率高的问题,限制了杠杆空间。因此,Swivel 更适合机构级用户或高净值个体投资者,强调安全性和透明度优先的设计理念。

完全抵押型协议的差异化设计

在完全抵押型DeFi衍生品协议中,88mph与BarnBridge代表了两种截然不同的设计路径。这些协议通过固定收益与浮动收益的分离机制,为用户提供多样化的风险敞口和资本效率优化空间。

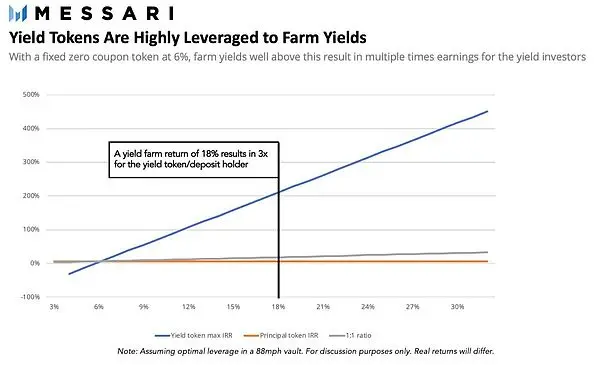

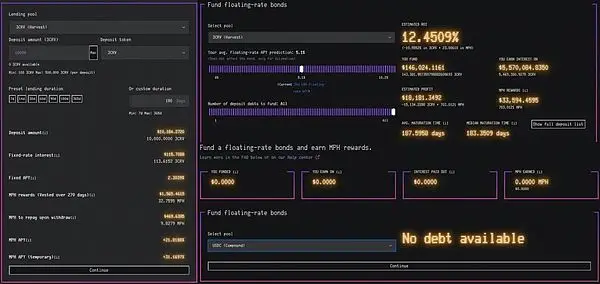

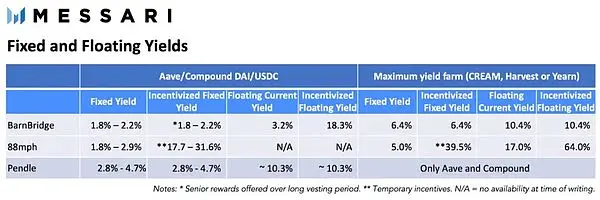

88mph的浮动收益放大机制基于其独特的零息债券结构。用户存入资产后可获得固定利率凭证,同时铸造出对应的浮动收益代币。该协议通过限制浮动收益代币的发行数量,确保其始终与固定收益部分形成精确匹配。这种设计使得浮动收益持有者能够获得显著高于基础收益率的回报。例如,在Harvest 3CRV金库中,当基础农场收益率为5.1%时,浮动收益投资者的实际回报可达12.5%,体现出杠杆效应。此外,MPH代币激励进一步增强了浮动收益部分的吸引力,但同时也凸显了对持续激励的依赖性。

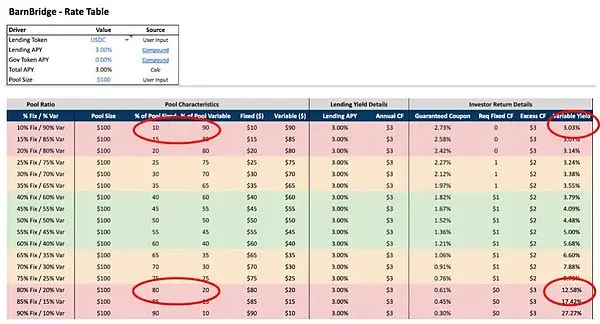

相较之下,BarnBridge的分级资本效率问题源于其开放式的分级模型。该协议允许任意比例的固定与浮动部分投资,导致流动性分布失衡。以Aave USDC金库为例,固定端资金占比极低,使浮动收益投资者无法有效获取杠杆优势。在缺乏足够固定端资金支撑的情况下,浮动收益部分的回报率被稀释至与无杠杆Aave收益持平(约2.49%)。

尽管BarnBridge理论上支持灵活的资本配置,但实际运行中需依赖外部激励来维持合理的分级比例,当前数据显示仅6000枚BOND代币/月的激励规模难以长期支撑有效的市场定价机制。

从机构投资者视角看,风险隔离设计是吸引传统资金的关键要素。88mph采用本金锁定机制,确保固定收益提供者的本金不受底层收益波动影响,而浮动收益部分则承担全部市场风险。BarnBridge在此基础上引入“优先-次级”分级结构,通过次级层为优先层提供损失缓冲,增强固定收益的稳定性。这种结构化分层机制符合机构投资者对风险控制的需求,尤其适用于寻求稳定现金流而不愿承担复杂风险管理的参与者。然而,当前DeFi环境下固定利率普遍偏低(约4%),若缺乏足够的利差补偿,机构资金的参与意愿仍受制于整体市场收益率水平及激励措施的可持续性。

新兴协议的创新金融工程

1. SwapRate的固定浮动掉期架构

SwapRate通过引入基于收益代币的固定-浮动利率互换机制,为用户提供了一种去中心化的利率风险管理工具。该协议允许用户锁定未来某一资产的固定收益率,同时承担或获取底层收益资产的实际浮动收益与固定利率之间的差额。例如,若用户以10%的固定利率签订互换合约,而实际农场收益率为15%,则需支付5%的差额;反之,若收益率仅为7%,则可获得3%的正向差额补偿。这种设计不仅增强了用户对利率波动的适应能力,也为市场提供了价格发现机制。

2. Horizon的收益率竞猜博弈机制

Horizon采用了一种独特的“收益率竞猜”模型,将固定利率设定转化为一种博弈机制。用户提交对未来收益周期内收益率的预测报价,系统按报价从低到高排序并依次分配固定收益支付额度。未被满足的报价将无法获得固定收益,最终浮动收益由剩余资金池分配。这一机制本质上构建了一个去中心化的收益率期货市场,使市场参与者共同形成对未来收益的共识预期,提升了定价效率和资本配置合理性。

3. 收益率衍生品与传统金融工具的兼容性

DeFi中的收益率衍生品在结构上与传统金融中的零息债券、利率互换和分级投资产品高度相似,但其基于智能合约的自动执行机制和更高的资本效率使其具备更强的可组合性和灵活性。例如,固定利率代币可作为稳定收益资产嵌入至其他DeFi策略中,而浮动收益部分则可用于杠杆收益耕作。此外,这些衍生品也正在探索与TradFi产品的桥接路径,如与结构性存款、收益挂钩票据等产品的对接,推动加密资产与主流金融市场的融合。

增长动力与代币激励经济学分析

DeFi衍生品协议在发展阶段和代币模型设计上呈现出显著差异,直接影响其增长路径和用户激励结构。BarnBridge、Pendle等已发行代币的协议通过流动性挖矿和收益分配机制吸引早期采用者,而Element等尚未引入原生代币的项目则依赖基础收益策略维持运营。这种差异导致不同协议在TVL(总锁定价值)增长上的表现分化,尤其在市场整体收益率下降的背景下,激励措施对用户参与度的边际效应愈发明显。

激励措施作为短期增长引擎,在多个协议中被广泛采用。例如,BarnBridge通过每月释放BOND代币补贴初级部分的流动性提供者,以维持固定利率产品的吸引力。然而,随着基础资产收益率持续走低,激励带来的边际收益递减,过度依赖代币奖励可能导致用户行为短期化,削弱协议的长期可持续性。

在收益率下行周期中,如何平衡激励成本与用户留存成为关键挑战。88mph等协议尝试通过动态调整激励分配比例,优化资本效率,但整体环境仍对固定收益产品构成压力。

未来,协议需探索更多非代币驱动的增长路径,如提升用户体验、增强产品可组合性,以及与机构投资者建立深度合作,以实现更稳健的发展模式。

未来趋势与市场挑战总结

DeFi衍生品协议在收益结构化产品领域的创新,正逐步吸引机构投资者的关注。通过将固定收益与浮动收益分离并重新定价,这些协议为不同风险偏好的资金提供了定制化解决方案。尤其在完全抵押模式下,如88mph和BarnBridge的设计,通过提供可预测的收益率和杠杆增强机制,增强了对机构资金的吸引力。然而,当前市场仍处于早期阶段,用户教育、合规适配及系统稳定性仍是机构大规模入场的主要障碍。

用户体验优化则是另一个关键瓶颈。尽管协议在金融工程层面实现了高度复杂的产品设计,但其交互界面、资产流动性管理及操作流程仍存在较高的使用门槛。例如,Pendle和Element虽具备先进的AMM模型以支持收益代币的动态定价,但其交易深度不足和滑点控制问题限制了普通用户的参与度。提升前端交互友好性、简化收益代币的流转逻辑,并引入聚合层以降低操作复杂度,将是推动主流采用的关键路径。

从长期来看,DeFi收益结构化产品与传统金融体系并非完全对立,而是存在融合的可能性。一方面,DeFi协议可通过与合规金融科技平台合作,接入更广泛的投资者群体;另一方面,传统金融机构也在探索基于区块链的资产证券化方案。例如,Compound Treasury和Aave Arc已尝试为机构用户提供固定利率产品,显示出传统金融向DeFi靠拢的趋势。未来,随着监管框架的明确和技术基础设施的完善,两类体系将在收益产品设计、风险管理工具及资本效率优化方面形成更深层次的协同效应。