Synthetix作为DeFi领域的重要协议,近年来迅速崛起,成为仅次于MakerDAO的第二大去中心化金融应用。其核心创新在于通过超额抵押机制发行合成资产(synths),使用户能够在无需持有实物资产的情况下,获得多种资产的价格敞口。这种模式不仅拓展了DeFi的应用边界,也推动了链上金融衍生品的发展。本文将基于链上数据,深入分析Synthetix的核心机制、经济模型、网络效应及其未来发展方向。通过对SNX代币的质押结构、活跃地址增长趋势、交易行为特征以及抵押品锁定价值等维度的解析,揭示该协议在2019年实现指数级增长背后的驱动因素与潜在风险。

Synthetix核心机制解析

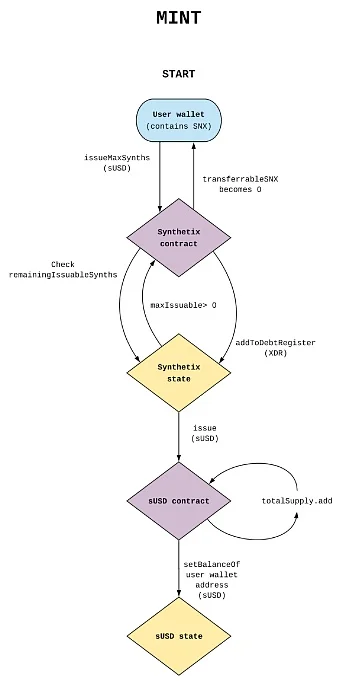

Synthetix的核心机制围绕其独特的超额抵押模型、合成资产的铸造与交易流程,以及三大关键组件之间的协同作用展开,构建了一个无需信任、去中心化的金融基础设施。

首先,SNX代币的超额抵押模型是整个协议稳定运行的基础。用户需将至少750%价值的SNX代币作为抵押品,以生成合成资产(synths)。例如,若要铸造10 sUSD,则必须锁定75 SNX。这一高比例的质押要求旨在确保系统具备足够的偿付能力,即使在极端市场波动下也能维持债务清偿。同时,通胀型货币政策通过持续发行新SNX激励质押者,而0.3%的交易手续费则按比例分配给所有满足质押率要求的抵押者,形成双重激励机制。

其次,合成资产的铸造与交易流程依托于Mintr平台和Synthetix.Exchange实现。用户通过Mintr连接钱包并质押SNX后,可生成sUSD或其他类型的synths。这些合成资产可在Synthetix.Exchange上自由交易,涵盖加密货币、法定货币、商品及反向资产等类别。交易采用点对合约模式(peer-to-contract),由预言机提供实时价格数据,消除了传统交易所对流动性的依赖。

最后,SNX代币、Mintr平台与Synthetix.Exchange三者构成闭环生态。SNX既是抵押资产又是治理工具,Mintr负责合成资产的生成与债务管理,而Synthetix.Exchange则承担资产交换功能。三者通过智能合约紧密耦合,共同维护系统的去中心化、透明性和高效性。这种架构不仅提升了资本效率,也为用户提供了无缝接入多类资产市场的通道。

协议经济模型与激励体系

1. 通胀型货币政策与抵押奖励机制

Synthetix采用通胀型货币政策,通过发行新的SNX代币作为对抵押者的奖励。这种设计旨在激励用户将SNX代币锁定在系统中,以支持合成资产(synths)的发行和交易。抵押者根据其在总抵押量中的占比获得奖励,确保了系统的去中心化和安全性。同时,通胀率由社区治理机制决定,允许根据市场条件进行动态调整。

2. 0.3%交易手续费的分配逻辑

在Synthetix.Exchange上,每笔合成资产交易收取0.3%的手续费,这些费用被重新分配给SNX抵押者。该机制不仅为抵押者提供了额外的收益来源,还增强了系统的可持续性。手续费按比例分配,确保所有参与者都能从平台的增长中受益,进一步强化了用户与协议之间的利益一致性。

3. 抵押率维持与债务可持续性平衡策略

为了保障系统的稳定性,Synthetix要求SNX抵押率至少达到750%。这一超额抵押机制确保了合成资产的偿付能力,并降低了清算风险。此外,系统通过动态调整抵押率要求和激励结构,维持债务水平的可持续性。当市场波动导致债务价值变化时,协议会通过调整奖励发放或引入新的风险管理工具来保持系统的健康运行。

链上数据分析与网络效应

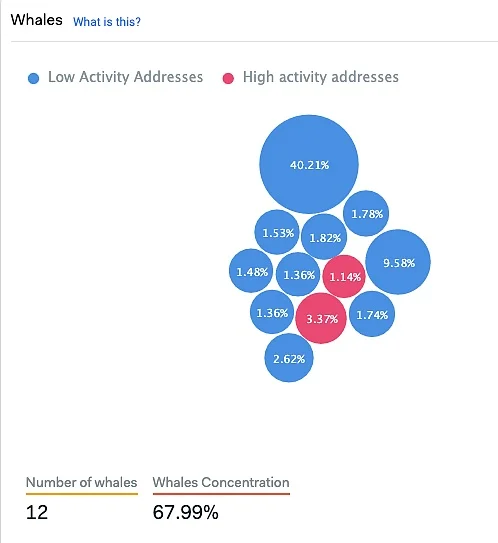

1. 代币持有者分布集中度(巨鲸控制68%供应量)

Synthetix的原生代币SNX在链上数据中展现出显著的集中化特征。根据分析,前12个“巨鲸”地址(每个持有超过流通总量1%的SNX)合计控制了约68%的代币供应量。这一高度集中的分布结构意味着少数大型参与者对市场具有较强的影响力,可能在价格波动、治理决策和流动性方面形成主导性力量。此外,40%的SNX被锁定在抵押托管地址中,表明大部分代币处于长期质押状态,而非流通交易。这种结构虽然有助于维持系统的稳定性,但也可能引发去中心化程度不足的质疑。

▌SNX代币分布与持有人盈利情况图示

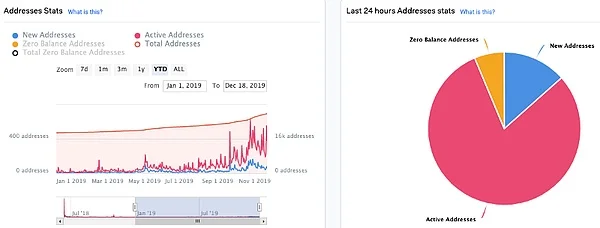

2. 活跃地址增长趋势(31→555的年度增幅)

从活跃地址数量的增长来看,Synthetix的用户基础在过去一年内实现了显著扩张。年初时,每日活跃地址仅为31个,而到年底已攀升至555个,增幅达17倍。这一趋势反映出协议生态的持续扩展以及用户参与度的提升。值得注意的是,在过去24小时内,有高达80%的SNX地址处于活跃状态,远超以太坊的64%。尽管以太坊的绝对活跃地址数量更大,但Synthetix的高活跃比例显示出其用户群体的高度粘性和使用频率,这对其作为DeFi基础设施的可持续发展具有积极意义。

3. 交易量与价格负相关性分析(-0.3至-0.96系数)

链上数据显示,SNX代币的价格与其交易量之间呈现出显著的负相关关系,相关系数在-0.3至-0.96之间波动。这种异常现象可能源于Synthetix独特的债务模型:当加密资产价格下跌时,用户的合成资产头寸价值下降,导致整体债务减少。为维持抵押率,部分用户选择回购SNX以增加抵押品价值,从而推动价格上涨。这种机制使得SNX的价格变动与传统市场逻辑存在差异,也揭示了协议内部经济激励与外部市场行为之间的复杂互动。

▌SNX价格、交易量与债务结构相关性图示

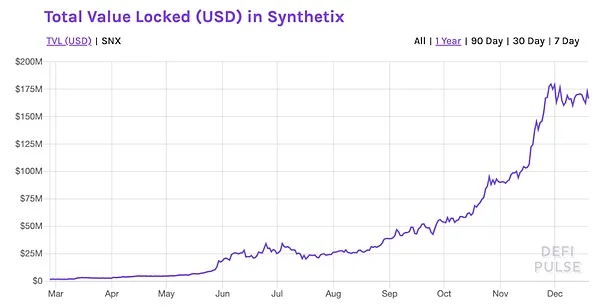

4. 抵押品锁定价值超百倍增长轨迹

Synthetix的核心功能依赖于超额抵押机制,用户需将SNX代币以至少750%的抵押率锁定以生成合成资产(synths)。这一设计直接推动了协议中锁定价值(TVL)的快速增长。自年初以来,锁定价值从168万美元飙升至1.7亿美元,实现超过100倍的增长,远超SNX代币本身30倍的价格涨幅。这意味着越来越多的SNX被用于系统内的债务支撑,而非投机流通。截至年底,约75%-85%的SNX流通量处于锁定状态,反映出用户对协议的信任及长期参与意愿,同时也强化了系统的偿付能力与抗风险能力。

生态扩展与未来发展方向

1. 合成资产品类扩张计划(股票指数合成物)

Synthetix正积极拓展其合成资产的种类,目标是将传统金融市场的资产引入去中心化交易环境。目前,平台已支持加密货币、商品、法定货币及反向加密资产等多类别合成资产。根据创始人Kain Warwick的表述,任何具有可靠价格数据的资产都可以被合成,这意味着未来可能涵盖更多股票和指数类资产。例如,特斯拉(sTSLA)和苹果(sAPPL)的合成合约已在开发计划中,这标志着Synthetix向更广泛的金融市场渗透的重要一步。

2. Chainlink预言机整合进展

为提升系统的价格数据来源可靠性与去中心化程度,Synthetix已启动与Chainlink的整合工作。此前,平台依赖集中式预言机提供价格信息,存在潜在的信任风险。通过集成Chainlink的去中心化预言机网络,Synthetix能够获取更加安全、透明且抗操纵的价格数据,从而增强交易系统的稳健性,并为未来引入更多复杂资产奠定技术基础。

3. 去中心化自治组织(DAO)转型路径

Synthetix正在推进治理模式的去中心化转型,计划通过DAO机制实现社区驱动的决策流程。这一转型旨在减少对核心团队的依赖,赋予SNX代币持有者更大的治理权。用户可通过投票参与协议升级、参数调整及资金分配等关键决策,从而提升系统的透明度与可持续性。

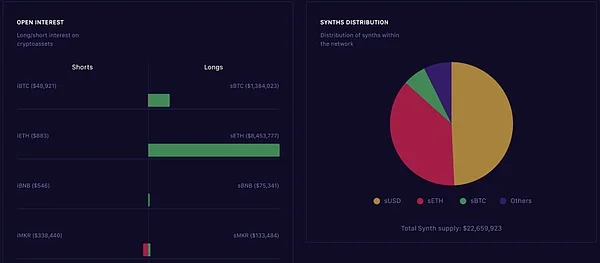

4. 多空头寸比例失衡风险应对策略

当前链上数据显示,Synthetix中的多空头寸比例存在显著失衡现象,尤其在加密资产类别中,多头债务占比远高于空头。这种结构可能在市场下行时加剧系统性风险。为此,协议正探索通过动态调整激励机制、优化费用结构等方式,引导用户行为以实现更均衡的头寸分布,从而保障系统的长期稳定性。