在去中心化金融(DeFi)快速发展的背景下,如何科学评估投资组合的风险与收益已成为行业参与者关注的核心议题。以Aave(AAVE)为例,该协议作为借贷市场的重要基础设施,在经历市场波动时表现出显著的价格偏离现象——其风险暴露程度与其实际收益贡献并不匹配,暴露出潜在的配置失衡问题。这一现象不仅存在于单一资产层面,也广泛体现在DeFi指数基金等组合型产品中。

传统金融市场被动投资趋势及其启示

全球指数基金资产管理规模在近年来持续扩张,截至2020年初已突破10万亿美元大关。这一趋势反映了投资者对低成本、高透明度和广泛市场敞口的追求。指数基金通过复制特定市场指数的表现,降低了主动管理带来的不确定性与高昂费用,成为主流投资工具。尤其在美股市场,被动型基金的资产管理规模已在2019年超过主动型基金,标志着金融投资范式的重要转变。

然而,市值加权指数存在潜在的集中风险。以标普500指数为例,其前五大科技股(苹果、微软、亚马逊、Facebook和Google)的权重持续上升,导致组合整体风险趋于集中。这种结构性问题削弱了指数基金原本强调的多元化优势,使投资者面临更高的系统性波动风险。

该现象揭示了市值加权机制在极端市场环境下可能放大资产配置偏差的问题。

对于DeFi指数基金而言,当前正处于发展的关键阶段。已有多个协议推出基于DeFi资产的指数产品,如DeFi Pulse Index(DPI)、Index Cooperative等,初步实现了对去中心化金融生态的整合投资。这些指数为非专业投资者提供了便捷的参与路径,但其构建方法仍主要沿用市值加权模式,尚未充分考虑资产相关性与风险分布的优化。因此,DeFi指数基金在借鉴传统金融被动投资经验的同时,亟需引入更科学的风险控制机制,以提升长期收益风险比,并增强抗周期波动能力。

科学评估数字资产组合的两大核心框架

不相关资产组合的现代投资组合理论应用

现代投资组合理论(Modern Portfolio Theory, MPT)由Harry Markowitz于20世纪50年代提出,其核心在于通过优化资产配置来降低非系统性风险。在MPT框架下,投资组合的风险不仅取决于单个资产的波动性,更取决于资产之间的相关性。若资产之间呈现低相关或负相关关系,则整体组合的风险可被有效分散。这一理论在传统金融市场中已被广泛验证,但在加密资产领域仍存在较大应用空间。

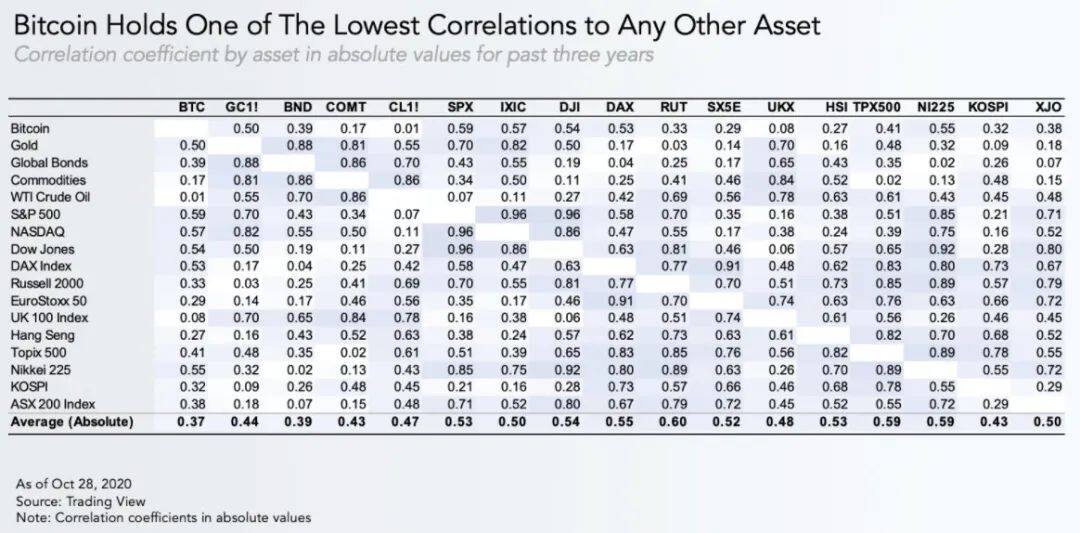

在数字资产市场中,比特币、以太坊等主流资产与黄金、股票、债券等传统资产类别的相关性较低,这为跨市场多元化提供了基础。

是衡量每项资产对整体投资组合风险影响的关键指标。理想状态下,每项资产应承担与其权重相匹配的风险比例,实现”平等风险承担”原则。

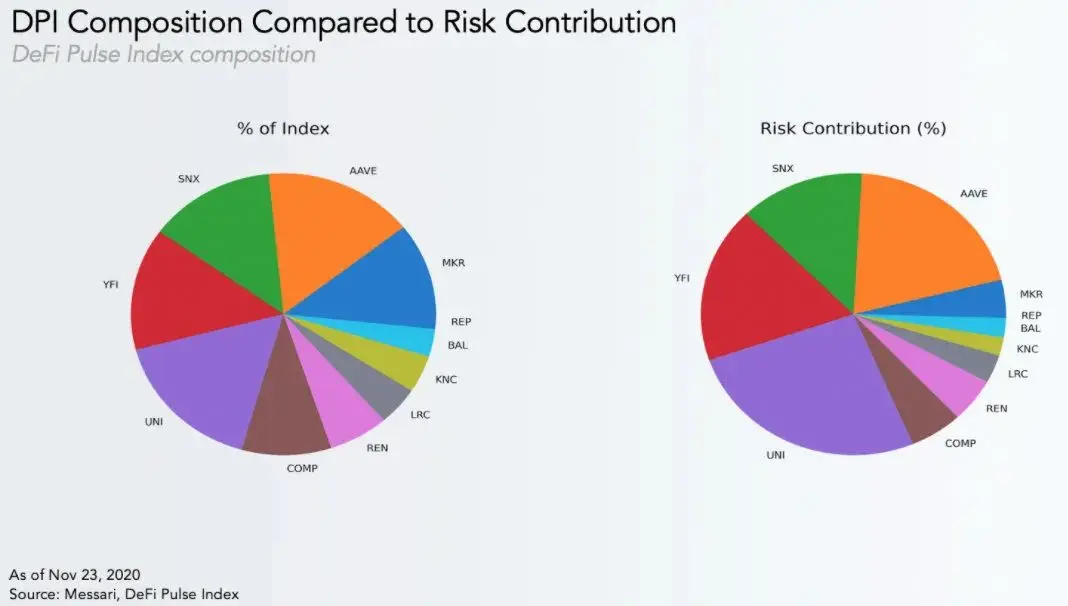

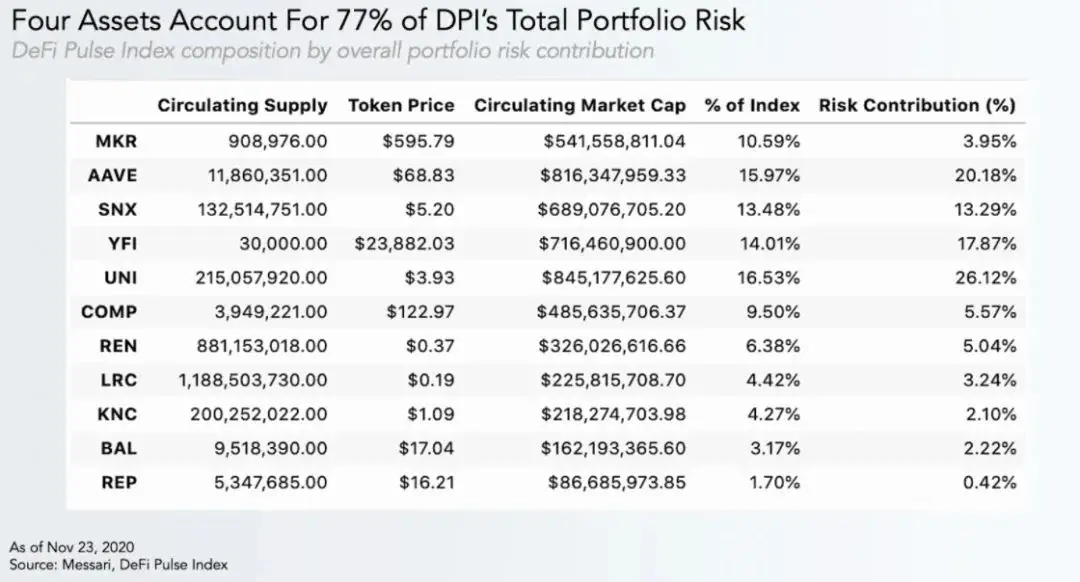

然而,在当前主流的市值加权指数中,如DeFi Pulse Index(DPI),少数高权重资产往往承担了不成比例的风险。例如,UNI仅占DPI总权重的16.53%,却贡献了约26%的投资组合风险。而整个DPI的风险中有77%集中于UNI、YFI、SNX和AAVE四类资产,显示出明显的风险集中问题。类似地,传统的60/40股债组合中,尽管股票占比仅为60%,但其承担的风险通常超过90%,导致组合收益高度依赖股市表现。

60/40传统组合在加密市场的失效案例

60/40股债配置模式在传统金融中被视为稳健型投资策略,但在加密市场中却难以奏效。由于加密资产普遍具有高波动性和强相关性,简单的资产配置无法有效控制风险。例如,在一个包含BTC、ETH和若干DeFi代币的投资组合中,若未进行风险权重调整,单一资产的价格剧烈波动将主导整体组合的表现。

实证研究表明,采用MCTR模型重新分配资产权重,使各资产对风险的贡献趋于均衡,可以显著改善组合的风险收益比。相比市值加权或固定比例配置,基于风险平价的策略在加密市场中展现出更强的适应性和稳定性,尤其适用于追求长期稳健回报的机构投资者。

DeFi Pulse Index的集中风险实证分析

DPI指数市值加权机制的局限性

DeFi Pulse Index(DPI)作为当前最大的DeFi资产指数之一,采用市值加权方式构建其投资组合。这种设计逻辑源自传统金融市场中广泛使用的标准普尔500等指数模型,旨在通过反映各资产在市场中的相对重要性来实现代表性。然而,在DeFi这一高度波动且生态快速演变的环境中,市值加权机制暴露出显著的局限性。

首先,市值加权结构天然倾向于将更高权重分配给市值较大的项目,这可能导致指数对头部资产的过度依赖。以UNI为例,该资产在DPI中的权重长期维持在16%以上,使其成为影响指数整体表现的关键变量。

当某一头部资产遭遇监管不确定性、技术漏洞或市场情绪逆转时,其价格波动将直接传导至整个指数,放大系统性风险。

其次,市值加权机制缺乏动态调整能力,难以及时响应新兴优质项目的崛起。由于新纳入资产需满足一定市值门槛,部分具有创新潜力但尚未形成规模效应的DeFi协议往往被排除在外。这种滞后性削弱了指数对行业前沿趋势的捕捉能力,限制了其作为被动投资工具的有效性。

UNI等头部资产过度集中的风险暴露

进一步分析DPI的成分构成可以发现,除UNI外,YFI、SNX和AAVE等资产同样占据较高权重,前四大资产合计贡献了超过77%的总风险敞口。这种集中度不仅违背了现代投资组合理论所强调的”多元化”原则,也使得指数收益与少数资产的价格走势高度绑定。

从边际风险贡献(Marginal Contribution to Risk, MCTR)角度看,UNI的风险贡献比例远超其在指数中的配置比例。具体而言,尽管UNI仅占DPI资产配置的16.53%,但其MCTR达到26%,表明其波动对整体组合风险的放大效应显著。

类似现象在传统金融市场的60/40股债组合中亦有体现——股票虽占比60%,却承担了90%以上的风险来源。这种非线性风险集中降低了投资者抵御极端市场波动的能力。

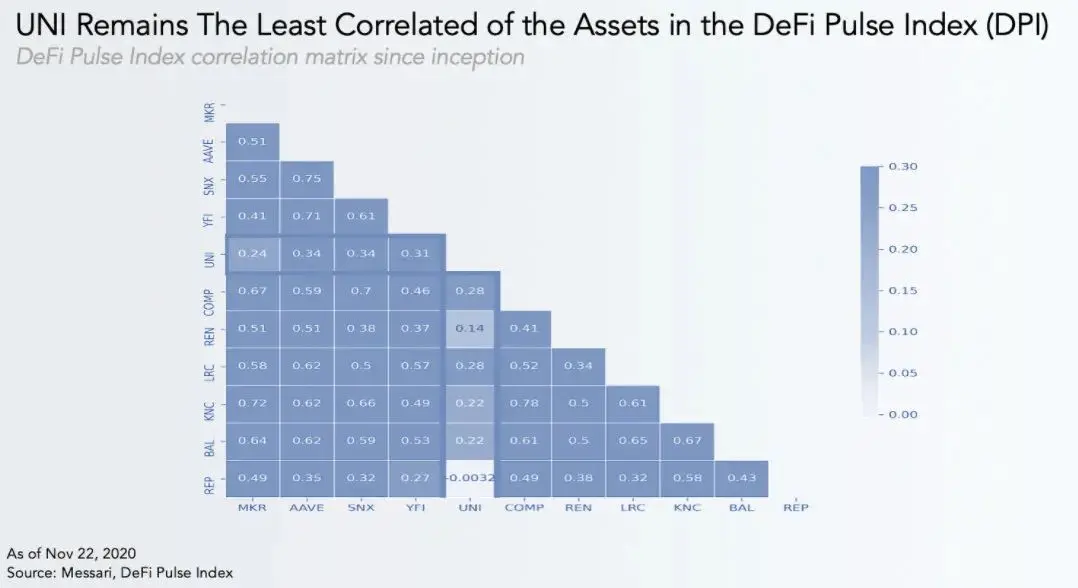

此外,头部资产之间的高相关性进一步加剧了潜在风险。尽管UNI与部分资产如REN、REP的相关性较低,但整体来看,DPI成分间的平均相关系数仍处于较高水平。

这意味着在市场剧烈调整期间,资产间的联动性可能上升,导致多元化分散效果减弱。

协方差矩阵揭示的系统性关联风险

通过构建DPI成分资产的协方差矩阵,可以更清晰地识别不同资产之间的风险传导路径及其对整体组合的影响。协方差矩阵不仅衡量资产收益率之间的线性关系,还反映了其波动率的相互作用。结果显示,多数DeFi资产在市场压力时期表现出更强的同步性,尤其是在以太坊网络性能波动或Gas费用飙升等系统性事件发生时。

这种高度关联性的根源在于DeFi协议的可组合性特征。多个项目共享底层基础设施(如以太坊)、使用相同的稳定币(如Dai)进行流动性提供,并通过跨协议交互实现收益聚合。一旦某个关键环节出现故障或遭受攻击,风险可能迅速蔓延至整个生态系统,进而冲击DPI指数的表现。

综上所述,DPI指数当前的市值加权机制、头部资产集中以及成分间高度关联等问题,共同构成了其在风险控制方面的结构性缺陷。这些问题不仅影响了指数的多样化能力,也对其作为稳健型被动投资工具的定位提出了挑战。

DPI风险集中度的可视化分析

深入分析DPI的风险结构可以发现,指数的风险分布呈现显著的”头部聚集”特征。数据显示,UNI、YFI、SNX和AAVE四项资产合计贡献了DPI总风险的77%,形成了典型的”少数资产主导风险”格局。

这种风险集中现象与现代投资组合理论的核心原则相悖,也使得指数在极端市场条件下表现出更高的脆弱性。相比之下,采用风险平价策略的投资组合能够将风险更均匀地分配到不同资产类别,从而降低单一资产波动对整体组合的冲击。

优化DeFi指数配置的实践路径

在当前DeFi指数构建中,市值加权机制容易导致资产集中度过高,从而削弱多元化效果。为提升风险调整后收益,需从配置策略、再平衡周期和跨链资产纳入三个维度进行优化。

首先,采用等权重配置可有效降低头部资产的过度暴露。与市值加权不同,等权重赋予每项资产相同的重要性,避免了UNI、AAVE等龙头代币对整体组合的主导性影响。结合动态再平衡策略,定期调整持仓比例,有助于维持风险分布的均衡性。例如,每月或每周根据市场波动情况进行再平衡,可在控制交易成本的同时改善风险分散效果。

其次,在以太坊等Layer-1网络上频繁调整持仓会带来显著的Gas成本负担。因此,选择合理的再平衡周期至关重要。短期再平衡虽能更及时响应市场变化,但可能因交易频率过高而侵蚀收益;而过长的周期则可能导致配置偏离目标权重。综合考虑流动性、波动率与Gas费用,建议采用月度再平衡作为基准策略,并在极端市场条件下灵活调整。

最后,引入跨链资产是实现真正意义上多样化的重要一步。当前DPI等指数主要聚焦于以太坊生态,缺乏对Cosmos、Polkadot等异构链上优质DeFi项目的覆盖。通过纳入非以太坊资产,不仅能降低单一网络风险,还能拓展投资边界,提高组合的独立性和抗系统性风险能力。未来,随着跨链基础设施的完善,多链资产整合将成为DeFi指数优化的关键方向之一。

去中心化金融的评级体系构建展望

在传统金融市场中,晨星评级等评估机制为投资者提供了标准化的风险收益衡量工具。然而,在去中心化金融(DeFi)领域,由于资产结构、风险来源和市场行为的高度异质性,直接套用传统评级模式存在显著局限。因此,对晨星评级模式进行适配性改造成为必要。这包括引入链上数据透明度指标、智能合约审计覆盖率以及协议治理稳定性等维度,以更全面地反映DeFi项目的综合质量。

与此同时,传统的风险调整后收益指标(如夏普比率)在DeFi环境中也面临挑战。由于高波动性和非线性回报特征,需设计新的指标框架,例如结合最大回撤(MDD)、波动率调整因子以及链上清算风险权重,从而更精准地刻画风险调整后的实际收益表现。

此外,智能合约安全与链上行为数据的融合评估是DeFi评级体系的重要补充。通过将审计报告中的漏洞评分与链上交易活跃度、资金流动异常检测相结合,可以构建动态化的风险画像,提升评估的实时性和预测能力。这种多维融合方法有助于识别潜在系统性风险,并为投资者提供更具前瞻性的决策依据。

{kind=link}