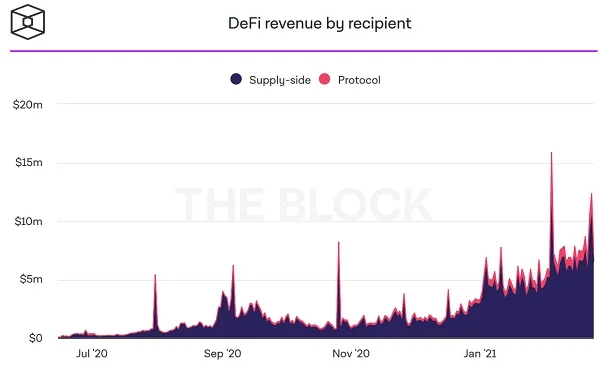

在去中心化金融(DeFi)生态系统中,协议收入的分配机制不仅影响流动性提供者的激励结构,也直接关系到代币持有人的价值捕获能力。随着行业的发展,越来越多的DeFi协议开始探索如何通过系统化的收入再分配机制,增强代币经济模型的可持续性与吸引力。本报告将重点分析当前主流DeFi协议的收入分配模式,并深入探讨代币持有人的三类核心收益机制:回购销毁、直接分红以及回购做市组合策略。

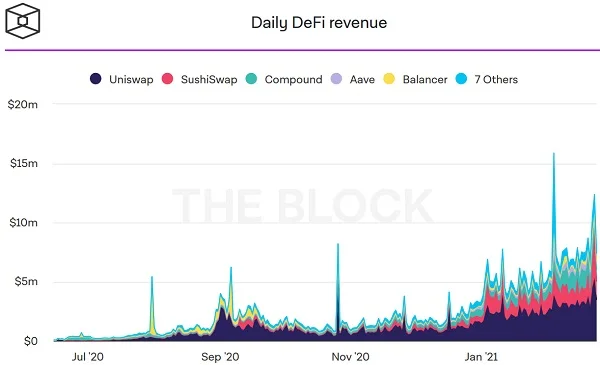

为确保分析的系统性与可比性,本文构建了一个涵盖借贷协议与去中心化交易所(DEX)的多维度研究框架。数据来源主要基于The Block Research平台提供的DeFi协议收入仪表盘,结合Ethereum ETL链上数据集,时间范围聚焦于2021年2月27日之前的市场表现。该分析框架有助于揭示不同协议在收入机制设计上的异同及其对代币价值的影响路径。

DeFi协议收入分配的整体趋势与特征

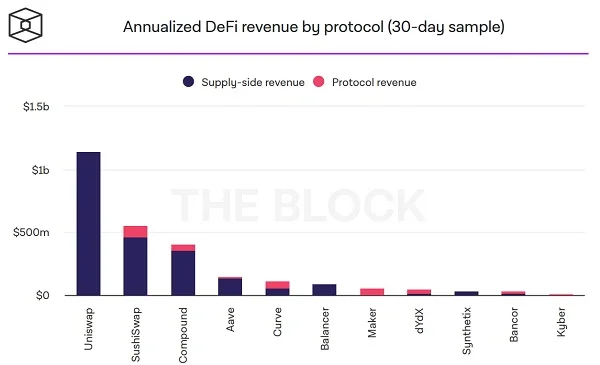

DeFi协议的收入分配机制呈现出明显的行业特征,反映出其去中心化治理结构和激励设计的核心逻辑。首先,大多数协议的收入主要流向供应方,即流动性提供者或贷方。这种分配模式旨在确保协议具备充足的流动性,从而提升用户体验并增强市场信心。例如,在Uniswap中,0.3%的交易费用全部归流动性提供者所有;而在Curve等稳定币友好型AMM中,流动性提供者同样占据绝大部分收益。

其次,协议所有者(如开发团队)和代币持有人的收益占比因项目而异。部分协议通过回购销毁机制减少代币流通量以提升价值捕获能力,如MakerDAO将部分收入用于MKR代币销毁。另一些协议则采用直接分红方式,如Kyber、Bancor和SushiSwap向代币持有者分配协议收入。此外,Balancer允许BAL代币持有人控制部分交易费用,体现出治理权与经济利益的结合。

近年来,推荐人角色逐渐成为新兴的收入分配模式。Aave和Kyber已引入相关机制,将一定比例的费用分配给推荐人,以激励生态推广。这一趋势在免许可特性驱动下有望进一步扩展,1inch和Yearn等项目正在探索类似方案。

最后,免许可特性对收入机制产生了深远影响。它降低了参与门槛,使更多用户能够成为流动性提供者或推荐人,但也加剧了协议间的竞争,推动收入分配更倾向于激励供给端,以维持长期可持续的流动性供给。

借贷协议的收入机制深度解析

1. MakerDAO:稳定费与MKR销毁机制

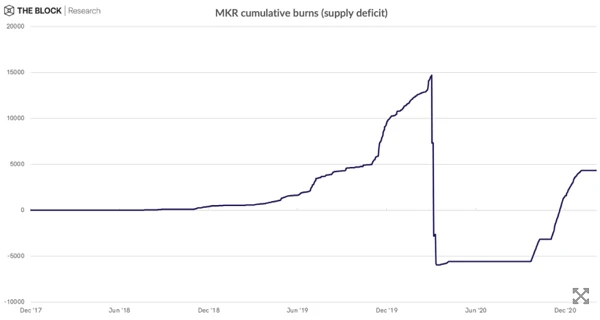

MakerDAO作为最早的DeFi借贷协议之一,其核心收入来源是用户支付的稳定费(Stability Fee)。该费用由多抵押品金库(Vault)的借款人承担,并用于维持DAI的价格锚定。在偿还债务时,借款人需以DAI支付稳定费,这部分资金首先被存入“盈余缓冲池”(Surplus Buffer),当该池中DAI余额超过1000万枚后,超出部分将用于拍卖MKR代币回购并销毁,从而减少MKR总供应量,提升代币稀缺性。此外,Maker还通过锚定稳定模块(PSM)收取0.1%的交易手续费,进一步补充协议收入。

2. Compound:流动性池与COMP代币激励

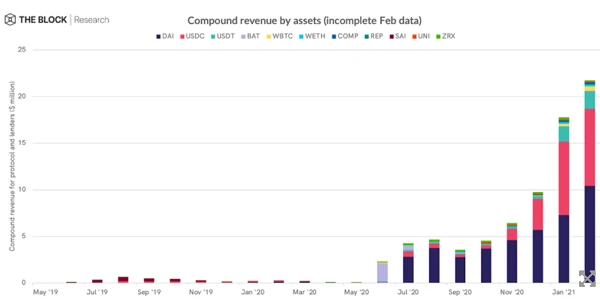

Compound采用流动性池模型,用户存款和借款利率由市场供需动态决定。协议通过利差获取收入,并设置储备金(Reserves)用于应对潜在风险事件。自2020年6月引入流动性挖矿机制后,原生代币COMP被分发给借贷双方,形成对用户的经济激励。这种模式不仅提升了平台流动性,也增强了代币持有者的参与度。截至2021年初,Compound收入主要来自稳定币资产的循环借贷,占比高达95%,显示出其对低风险资产的高度依赖。

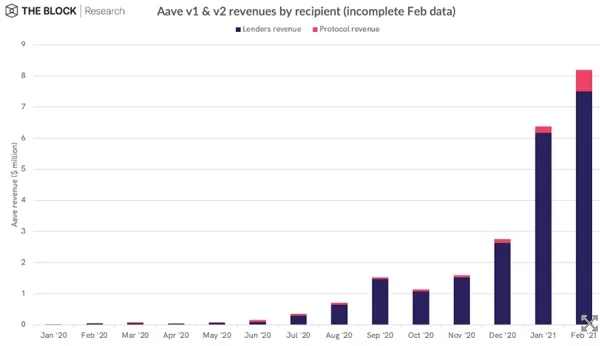

3. Aave:服务费与闪电贷收益模型

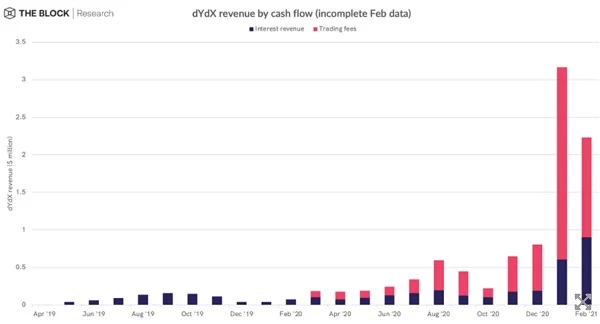

Aave在传统借贷基础上引入了稳定的利率选项和闪电贷功能。在V1版本中,借款人需支付贷款金额的0.00001%作为服务费,其中80%归协议所有,20%用于支持推荐计划。而在V2升级后,协议通过储备金机制替代服务费,显著提高了收入能力。闪电贷功能则带来额外收益——每笔闪电贷需支付0.09%的费用,其中70%分配给流动性提供者,30%由协议和推荐人按比例分成。这一机制使Aave在2021年初实现单月百万美元级收入。

4. 不同借贷协议的储备金分配策略对比

各协议在储备金管理上呈现差异化策略。Maker将稳定费优先注入盈余缓冲池,确保系统稳定性后再进行MKR销毁;Compound通过固定比例提取储备金以补贴利率,并曾多次动用SAI储备金资助开发提案;Aave V2则将储备金直接转化为协议收入,增强AAVE代币价值捕获能力。总体来看,储备金机制不仅是风险管理工具,也成为影响代币经济模型的重要变量,在不同协议间形成多样化的资本配置逻辑。

去中心化交易所(DEX)的收益分配模式

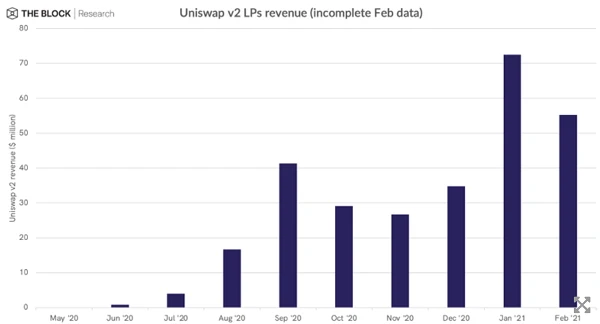

1. Uniswap:交易费拆分与UNI代币收益

Uniswap是目前收入最高的去中心化交易所之一,其核心机制基于0.3%的交易手续费。自V2版本起,该费用被拆分为两部分:流动性提供者获得0.25%,而剩余0.05%则分配给UNI代币持有者。这一设计通过治理提案引入,旨在增强代币持有人对协议发展的参与度和经济激励。尽管在早期阶段,UNI代币本身并未直接赋予收益权,但通过费用拆分机制,代币持有者能够间接分享协议增长红利。

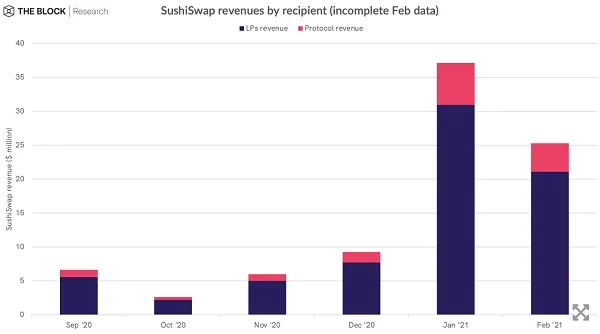

2. SushiSwap:吸血鬼攻击后的治理创新

SushiSwap最初以“吸血鬼攻击”方式从Uniswap吸引流动性,其核心策略是将流动性挖矿奖励集中于SUSHI代币持有者。随着发展,SushiSwap逐步构建了包括BentoBox在内的生态系统,增强了资金效率并优化收益结构。当前,SushiSwap的收入主要来源于交易手续费,并通过xSUSHI质押模型向代币持有人进行再分配。这种机制不仅提升了代币的实用价值,也强化了社区治理能力。

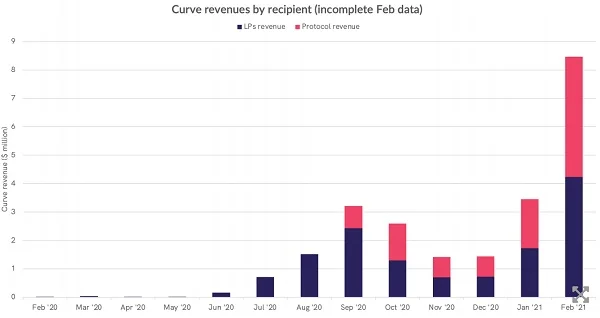

3. Curve:稳定币交易费与veCRV投票权

作为专注于稳定币兑换的AMM,Curve在CRV代币发行前,所有交易费用均归流动性提供者所有。自2020年引入veCRV机制后,用户需锁定CRV代币以获取投票权,并按比例分享协议收入。此外,Curve还引入了3Crv代币作为多资产稳定币池的流动性凭证,进一步提升收益分配的灵活性。veCRV模型有效激励了长期持币行为,并增强了协议治理的去中心化程度。

4. Bancor与Balancer:质押奖励与协议费用分配

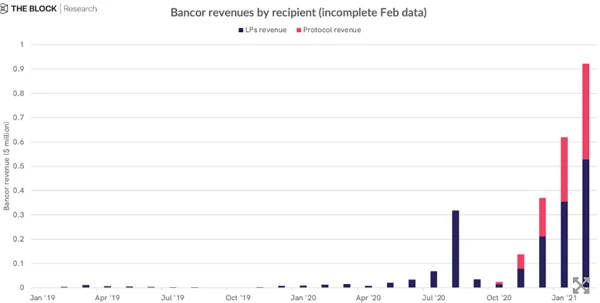

Bancor V2.1升级后,首次将协议收入的一部分回馈至BNT质押者,其中50%用于回购销毁BNT,另一半则直接分配给质押人。这种机制降低了无常损失风险,同时增强了代币的经济模型。

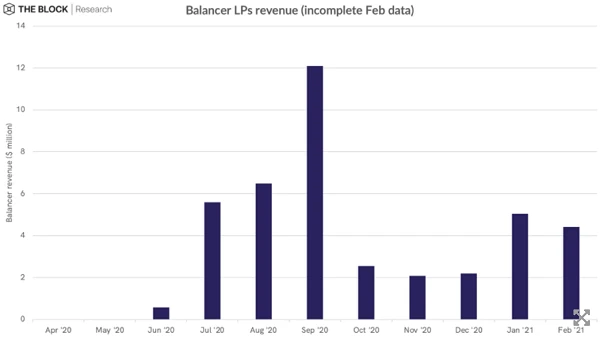

Balancer则允许BAL代币持有者通过治理控制部分交易费用、提款费及闪电贷收入,形成更具弹性的收益分配体系。

5. Kyber与0x:流动性提供者与代币销毁机制

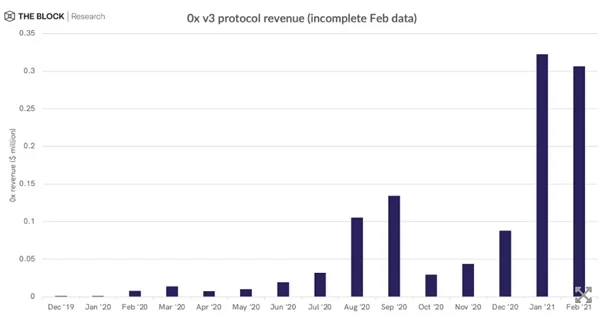

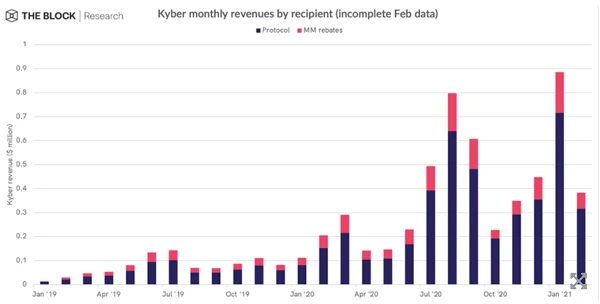

KyberDAO将0.1%的交易费用按比例分配给流动性提供者、质押者及KNC代币销毁计划,形成三方共赢的激励结构。0x协议则通过ZRX质押机制支持做市商,并引入协议费用模型,尽管当前收入水平较低,但其聚合器Matcha有望提升整体盈利能力。两者均采用代币销毁机制以减少流通量,从而支撑代币价值。

代币持有人的三大核心收益模式分析

DeFi协议中,代币持有人主要通过三种机制获取收益:回购销毁、直接分红以及回购做市组合策略。这些机制在不同协议中的实现方式各异,反映了其治理理念和经济模型设计。

1. 回购销毁机制(Maker/Kyber/Bancor)

该模式通过将协议收入用于回购原生代币并销毁,从而减少流通供应量,提升代币稀缺性与价值。例如,MakerDAO使用稳定费收入的一部分进行MKR代币销毁;Kyber则将6.2%的交易费用用于KNC销毁;Bancor V2.1升级后,50%的协议收入用于回购并销毁BNT代币。

2. 直接分红模式(Kyber/0x/Bancor/Sushiswap/Curve)

部分协议选择将收入直接分配给代币持有人。Uniswap V3中UNI持有者可获得0.05%的交易费用分成;SushiSwap则通过SUSHI代币向质押者分发协议收入;Curve通过veCRV投票权机制,使CRV代币持有人参与费用分配决策。

3. 回购做市组合策略

一些协议采用混合策略,既回购代币以支撑价格,也增强流动性池资金。例如,Bancor将一半的协议收入用于回购销毁BNT,另一半分配给BNT质押人,兼顾了代币价值维护与流动性激励。

4. 不同模式的风险收益对比

回购销毁模式在市场上涨时能有效推升代币价格,但在熊市可能加剧抛压;直接分红模式提供稳定现金流,但依赖于协议持续盈利能力;回购做市组合策略则平衡了代币价值与流动性支持,但执行复杂度较高。不同模式的选择需结合协议发展阶段、市场环境及治理目标综合考量。

DeFi收入机制的演进方向与挑战

DeFi协议的收入机制正经历持续演进,其核心挑战在于如何在激励流动性、保障协议稳定性和满足监管合规之间取得平衡。首先,流动性挖矿对收入分配的影响日益显著。通过代币激励吸引流动性提供者(LPs),已成为多数DeFi协议获取初始流动性的标准做法。然而,这种模式也带来了“收益追逐者”频繁迁移资金的问题,导致协议长期流动性基础不稳定,并加剧了代币通胀压力。

其次,黑天鹅事件对协议稳定性的冲击不容忽视。例如,2020年“黑色星期四”的市场暴跌暴露了MakerDAO在清算机制和预言机价格更新方面的脆弱性,进而引发系统性风险。类似极端行情若再次发生,可能对依赖超额抵押模型的借贷协议造成严重冲击,凸显出风险管理机制优化的紧迫性。

此外,推荐计划的潜在发展空间正在被逐步挖掘。Aave和Kyber等协议已引入推荐人费用分摊机制,为生态推广者提供经济激励。这一模式有望在未来进一步扩展,成为DeFi协议获取用户增长和提升网络效应的重要工具。

最后,监管风险与可持续性挑战日益突出。随着全球监管机构加强对加密资产的关注,DeFi协议面临是否构成证券发行、是否需遵守KYC/AML规则等问题。同时,过度依赖代币激励的收入模式难以长期维持,探索更具可持续性的现金流结构,如协议费、订阅服务或衍生品创收,将成为行业发展的关键方向。

结论:DeFi收入生态系统的未来展望

1. 协议收入对代币价值的支撑作用

随着DeFi协议逐步建立可持续的收入模型,协议现金流对原生代币的价值支撑作用日益显著。通过回购销毁、分红或做市等机制,部分协议已实现将收入直接回馈至代币持有者,从而增强代币的经济效用与市场信心。这种收入再分配机制不仅提升了代币的资产属性,也为长期持有者提供了可预期的收益来源。

2. 多元化收益机制的融合趋势

当前DeFi项目在收益分配模式上呈现多样化探索,包括回购销毁、流动性激励、治理分红等。未来,随着协议间竞争加剧与用户需求升级,预计收益机制将进一步融合优化,形成兼顾资本效率、激励平衡与治理参与的复合型结构。例如,结合动态费用分配与质押奖励机制,以提升资金利用率并增强用户粘性。

3. 免许可金融协议的竞争格局演变

免许可特性作为DeFi的核心优势之一,正在推动协议间的开放竞争与快速迭代。新进入者可通过分叉、改进或引入创新激励机制迅速获取市场份额,而头部协议则需持续优化产品体验与收益结构以维持竞争优势。这一动态演化过程将加速行业创新,并促使协议在合规性、可扩展性与可持续性方面进行更深层次的技术与治理升级。