在去中心化交易所(DEX)赛道中,Curve以其独特的定位和强劲的市场表现脱颖而出。

根据DeFi Pulse数据,Curve的总锁仓价值(TVL)超过7300万美元,在DEX类别中稳居第二位,仅次于Balancer,领先于Bancor等传统自动做市商(AMM)协议。

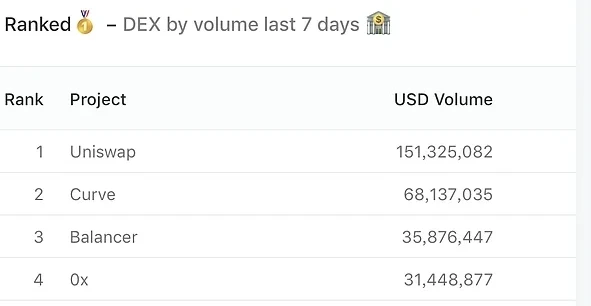

同时,其交易量也保持高位运行,七天的交易额突破6800万美元,仅次于Uniswap,远高于Kyber、0x等主流DEX平台。

这一高锁仓量与高交易量的双重优势,使Curve成为DeFi生态中不可忽视的力量。然而,与其功能上的高效性形成鲜明对比的是其用户界面设计——简洁甚至略显朴素的UI风格,与当前主流DeFi产品追求视觉体验的趋势形成反差。这种“颜值与功能”的强烈反差,恰恰构成了观察Curve独特竞争力的一个重要切入点:它以极简的设计实现了高度专业化的稳定币兑换效率,并通过深度整合收益聚合机制,构建了可持续的流动性激励体系。

Curve的核心定位与产品特性

1. 稳定币专用DEX的差异化定位

Curve在去中心化交易所(DEX)赛道中确立了独特的市场定位,专注于稳定币及代币化资产的高效兑换。相较于Uniswap等通用型AMM协议,Curve通过优化交易模型和流动性机制,显著降低了稳定币之间的兑换滑点,使其成为当前稳定币交易效率最高的平台之一。其核心用户群体包括DeFi参与者、流动性提供者以及依赖稳定币进行高频交易的机构投资者。

2. AMM模型与流动性池机制解析

Curve采用改进型自动做市商(AMM)模型,结合恒定价格假设下的低滑点交易算法,使得稳定币之间的兑换效率远高于传统AMM机制。其流动性池支持多资产存入,并根据池内资产比例动态调整兑换价格。

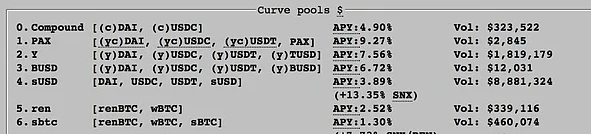

▌Curve代币池结构与资产分配示意图

例如,在DAI-USDC-USDT-PAX池中,用户可存入任意一种稳定币,系统会自动将其按比例分配至池中各类资产,从而维持整体平衡并优化流动性深度。

3. 与Uniswap/Balancer的技术路线对比

与Uniswap的x*y=k恒定乘积模型不同,Curve采用基于稳定币价格稳定的线性或近似恒定总和模型(如StableSwap),大幅减少交易滑点。相较Balancer的灵活权重配置,Curve更专注于特定资产类别(如稳定币和代币化BTC)的最优流动性结构设计,从而实现更高的资本效率和更低的交易成本。

4. 用户界面与交互体验的独特设计

尽管Curve的用户界面被部分用户评价为“非主流”,但其设计逻辑围绕功能优先展开。平台简化了交易路径,将重点放在资产兑换效率和收益可视化上。此外,Curve通过集成外部收益聚合协议(如iEarn),为用户提供一键式流动性供给与复合收益获取功能,提升了专业用户的操作便捷性。

Curve快速发展的驱动因素分析

Curve的迅速崛起与多个关键行业趋势密切相关。首先,2020年稳定币市场迎来爆发式增长,为Curve提供了坚实的底层资产基础。随着USDT、DAI、USDC等稳定币的广泛采用,用户对低滑点、高效率的稳定币兑换需求日益增强,这正是Curve的核心优势所在。

其次,多样化稳定币之间的兑换需求推动了Curve的流动性聚集。由于不同稳定币在发行机制、应用场景和信任模型上存在差异,跨链和跨协议交互催生了频繁的兑换行为。而中心化交易所往往在流动性深度和手续费成本方面不具备优势,使得Curve这类去中心化解决方案成为理想选择。

此外,Curve成功引入流动性挖矿模式,通过CRV代币激励流动性提供者,形成正向反馈循环。这一机制不仅提升了平台的流动性深度,也增强了用户粘性。同时,Curve还支持多协议收益聚合,例如整合Compound、Aave等借贷协议的利息收益,使流动性提供者能够获得复合型回报,进一步提升资金利用效率和收益率。

这些结构性创新共同构成了Curve高速发展的核心驱动力。

流动性提供者的收益结构拆解

交易手续费的动态分配机制

Curve作为专注于稳定币兑换的AMM协议,其流动性提供者(LP)的核心收益来源之一是交易手续费。所有通过Curve平台或集成其流动性的聚合器(如1inch、Paraswap)完成的交易,均需支付0.04%的交易费用,并全额分配给对应池的流动性提供者。该机制确保了交易量与收益之间的正向关联:交易越活跃,LP获得的年化收益越高。此外,Curve采用动态权重机制优化资金利用率,鼓励用户存入池中比例较低的资产以获取额外奖励,从而维持流动性池的平衡。

借贷协议利息的复合收益模式

除了交易手续费,Curve还通过整合多个借贷协议(如Compound、Aave、iEarn)为流动性提供者创造叠加收益。例如,在Y池中,用户存入的稳定币会被自动封装为yToken,由iEarn进行跨协议收益优化配置,从而捕获更高利率。这种“流动性质押+收益聚合”的模式显著提升了资金使用效率,但也引入了外部协议风险,要求用户在追求高收益的同时评估潜在系统性隐患。

CRV代币奖励的激励效应

CRV是Curve的原生治理代币,其分配合约与流动性贡献直接绑定。自2020年起,所有为Curve提供流动性的用户均可按比例获得CRV奖励,且奖励强度与锁仓时间加权投票权挂钩。这一机制不仅增强了用户粘性,也通过代币销毁模型实现价值回流——部分协议管理费将用于回购并销毁CRV,从而减少流通供应量,提升长期持有者权益。

多重代币激励的叠加效应分析

Curve生态支持多层激励叠加,包括外部项目方代币(如SNX、BAL)及内部CRV奖励。例如,sBTC池的流动性提供者可同时获得SNX、REN和BAL代币激励,形成“手续费+借贷利息+多代币奖励”的复合收益结构。这种设计有效吸引资本注入,增强市场深度并降低滑点,进一步巩固Curve在稳定币兑换赛道的竞争力。然而,多重激励依赖外部协议的可持续性,存在激励削减后收益率回调的风险。

CRV代币的治理与经济模型

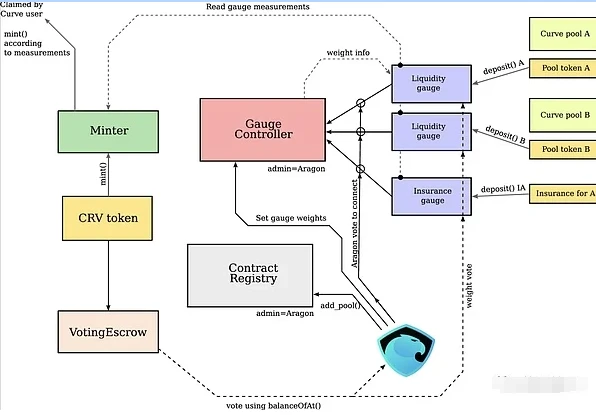

CRV是Curve协议的核心治理代币,其设计融合了激励机制、治理控制与价值捕获功能,旨在实现去中心化自治组织(DAO)的有效运作,并维持系统的长期可持续性。

▌CRV代币模型与DAO治理架构

在代币发行机制方面,CRV初始发行量为10亿枚,总量上限设定为30.3亿枚。代币分配基于流动性贡献度,早期流动性提供者可按比例获得奖励,未设公开销售或空投计划。团队和投资者持有的代币设有2至4年的线性解锁期,以降低市场抛压并增强长期参与动机。

时间加权投票权机制是CRV治理模型的关键创新。用户需将CRV锁定一定周期(最长为四年),锁定时间越长,单位代币的投票权重越高。该机制鼓励长期持有与积极参与治理,同时提升攻击成本,增强系统安全性。

协议费用回购销毁机制进一步强化CRV的价值捕获能力。每个流动性池可设置管理费,该部分费用将用于回购CRV并在链上销毁,形成通缩效应。这一机制使代币持有者间接分享协议增长红利,提升代币的稀缺性与投资吸引力。

在技术实现层面,Curve DAO由多个智能合约构成,通过Aragon框架实现治理流程的模块化与透明化。提案提交、投票与执行均在链上完成,确保决策过程的可验证性与抗审查性。这种架构支持灵活的参数调整与协议升级,为去中心化治理提供了坚实的技术基础。

系统性风险与潜在挑战

Curve作为稳定币交易领域的领先去中心化交易所(DEX),其高流动性与低滑点优势背后,也潜藏着一系列系统性风险和潜在挑战。

首先,智能合约漏洞风险始终是DeFi项目的核心隐患。Curve依赖复杂的智能合约实现多资产兑换、收益聚合及代币奖励机制,任何代码层面的漏洞都可能导致资金损失。尽管其经过多次审计,但随着功能扩展,攻击面也在增加。

其次,外部协议依赖带来的传导效应不容忽视。Curve通过集成Compound、Aave、iEarn等借贷协议提升流动性提供者的收益,但也意味着这些协议的风险会传导至Curve生态。一旦某个协议发生故障或被攻击,可能引发连锁反应,影响用户资产安全。

此外,稳定币脱锚的连锁反应是Curve面临的另一重大风险。由于其核心业务围绕稳定币展开,若主流稳定币因市场恐慌或机制失效而脱锚,将导致池内资产比例失衡,加剧无常损失,并可能引发流动性撤离。

最后,在市场均衡状态下的收益可持续性问题逐渐显现。早期通过流动性挖矿和多重激励带来的高年化收益率已大幅下降,随着市场趋于理性,如何在不依赖高代币奖励的情况下维持流动性供给,成为Curve未来发展的关键挑战。

行业启示与未来展望

1. 稳定币交易赛道的格局演变

稳定币作为连接传统金融与加密资产的重要桥梁,其交易需求持续增长。Curve凭借低滑点、高资本效率的特性,在稳定币兑换市场中占据主导地位。随着更多项目进入该领域,如Dodo和Balancer的稳定币优化池,竞争格局将更加多元化。然而,Curve通过深度整合借贷协议收益及多层激励机制,仍保持显著优势。

2. AMM模型的垂直化发展趋势

自动做市商(AMM)模式已从通用型向垂直细分方向演进。Curve的成功验证了专注特定资产类别的可行性,推动了如Concentrator等聚焦高波动资产的AMM创新。这种垂直化趋势有助于提升资本效率并降低无常损失,成为DEX设计的新范式。

3. 多协议收益聚合的生态价值

Curve通过集成Compound、Aave等借贷协议,实现流动性提供者的复合收益结构。这一模式催生了跨协议收益聚合器的发展,如Yearn Finance,进一步提升了资金利用率。未来,收益聚合将成为DeFi基础设施的核心能力之一。

4. DeFi治理代币的演进方向

CRV代币引入时间加权投票机制,强化长期持有者的治理影响力,同时通过费用回购销毁形成价值捕获闭环。这一设计为DeFi治理代币提供了新思路:即在确保去中心化治理的同时,构建可持续的价值分配模型。未来,治理代币或将更注重实用性和经济模型的动态平衡。