Uniswap V3的发布标志着自动做市商(AMM)机制的一次范式跃迁。其核心创新在于引入了集中流动性机制与非均匀价格曲线设计,彻底重构了传统AMM模型中流动性均匀分布的基本假设。这一架构变革不仅提升了资金使用效率,更在深层次上重塑了去中心化交易所的做市逻辑与市场结构。

传统『静态做市』模式的终结

Uniswap V3 的推出标志着传统「静态做市」模式的终结。在 V2 及更早版本中,流动性提供者(LP)只需将资金注入池中并长期持有,即可被动获取手续费收益。这种模式对资金规模要求较高,主要由巨鲸主导,策略层面几乎无优化空间。然而,V3 引入了基于 tick/range 的集中流动性机制,彻底改变了这一格局。LP 现需主动管理其流动性分布,根据价格波动动态调整区间设置,以最大化资金效率和收益。这不仅提高了做市的专业门槛,也催生了职业化 LP 的崛起。

杠杆效应与资金效率革命(tick/range机制解析)

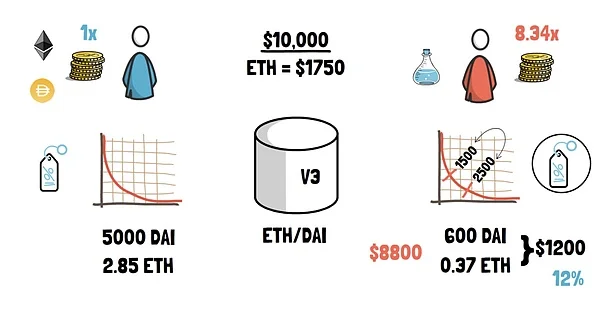

V3 的核心创新在于通过 tick 和 range 机制实现资金效率的指数级提升。LP 可选择将资金集中在当前价格附近的狭窄区间内,从而获得等效于中心化交易所的高杠杆做市能力。例如,在 1% 波动范围内部署 1000 美元资金,可实现 175 倍的资金放大效果,相当于在该区间内拥有 17.5 万美元的流动性。这种机制赋予中小资金更强的竞争力,但也显著提升了风险管理难度。如何在资金效率与风险控制之间取得平衡,成为职业 LP 的关键课题。

巨鲸与量化机构的生态位重构

随着做市策略复杂度的上升,传统依赖资本体量的巨鲸优势被削弱,取而代之的是具备算法能力和高频调仓能力的量化机构。这些专业做市商凭借数据建模、波动率预测和自动化执行系统,持续优化流动性分布,抢占手续费收益高地。同时,他们还通过动态调整仓位规避无常损失(Impermanent Loss, IL),进一步巩固竞争优势。如今,V3 上大部分 TVL 已由职业机构主导,形成“群狼围猎巨鲸”的新博弈格局。

民间资金的机枪池化整合趋势

面对专业化做市的壁垒,散户资金并未被边缘化,而是通过机枪池(Yield Aggregator)形式实现资源整合。这类聚合器通过智能合约自动调度资金,模拟职业做市策略,实现收益最大化。部分项目甚至引入多梯度仓位管理模型,结合均值回归与波动率择时策略,降低 IL 风险的同时提升资金利用率。未来,随着 Layer2 技术降低 Gas 成本,民间资金有望借助自动化工具进一步提升在 V3 生态中的参与深度。

对抗波动率的策略博弈

1. 空波动率本质:V3做市的期权特性

Uniswap V3 的流动性提供机制本质上具有“空波动率”的特征。与传统期权市场中卖方通过收取权利金承担波动风险类似,V3 的 LP(流动性提供者)通过将资金集中在当前价格附近的狭窄区间内,获取更高的手续费收益,但同时承担价格大幅偏离所带来的无常损失(Impermanent Loss, IL)。这种集中流动性的行为类似于卖出波动率,即在预期价格不会剧烈波动的前提下,赚取“权利金”性质的手续费收入。然而,一旦市场价格发生显著偏移,LP 将面临资产单边清零的风险,这与期权卖方面对波动率上升时的潜在亏损逻辑一致。

2. 资金聚集效应与深度分布特征分析

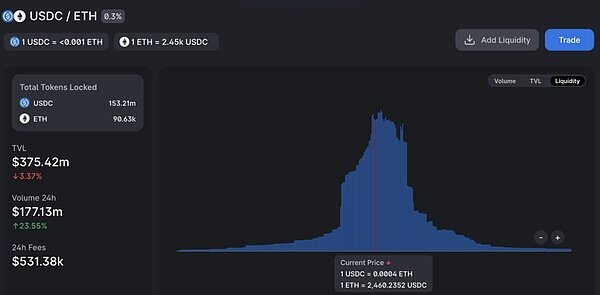

从链上数据观察,Uniswap V3 的流动性呈现出高度集中的趋势。例如,在 ETH/USDC 和 WBTC/USDC 等主流交易对中,超过 80% 的流动性集中在当前价格点附近极窄的范围内,形成类似中心化交易所的“盘口深度”结构。这一现象反映出职业量化做市商基于波动率预测和资金效率优化所采取的策略选择。相较于传统 AMM 模式下流动性均匀分布的特点,V3 的资金聚集效应提升了资本使用效率,但也加剧了对价格波动的敏感性。此外,不同资产的深度分布差异也体现出做市商对未来波动率的差异化判断,如 BTC 相较于 ETH 表现出更稳定的波动特性,因此其流动性更为集中。

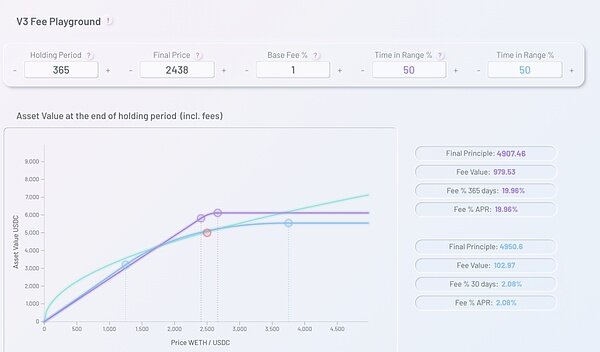

3. 区间设定的收益-成本权衡模型

在 V3 架构下,LP 需要在区间宽度、手续费收益与重置成本之间进行动态权衡。理论上,设置越窄的价格区间可带来越高的资金效率,从而放大单位资金的手续费收益。然而,窄区间也意味着更高的重置频率和 Gas 成本,尤其是在以太坊主网上频繁调整流动性会显著侵蚀利润。研究表明,在仅允许一次流动性配置的情况下,最窄区间的收益并不一定最优,因为价格跳离区间后将导致完全失去流动性参与资格。因此,职业做市商通常采用“有限重置频次”策略,在保证流动性持续参与的同时控制操作成本。该模型的核心在于构建一个基于波动率预测、Gas 成本估算和收益预期的动态平衡框架。

4. Layer2升级对窄区间争夺的影响预测

随着 Layer2 解决方案(如 Arbitrum、Optimism)的成熟与普及,Gas 成本问题将被显著缓解,这将极大降低流动性重置的操作门槛。由此可以预见,围绕“最窄区间”的竞争将更加激烈,做市商之间的资金效率博弈将进一步升级。Layer2 上的高频调仓能力将使得 LP 更加倾向于极端窄区间做市,从而推动流动性进一步向价格中枢集中。然而,这也意味着系统性风险的上升——一旦市场价格出现跳跃式波动,大量集中于窄区间的流动性可能瞬间失效,造成短暂的流动性断层,进而引发滑点扩大和套利机会激增。因此,未来的做市策略不仅需要关注短期收益最大化,还需纳入对极端行情的防御性设计。

无常损失的放大与风险管理

虚拟曲线机制对IL的指数级放大效应

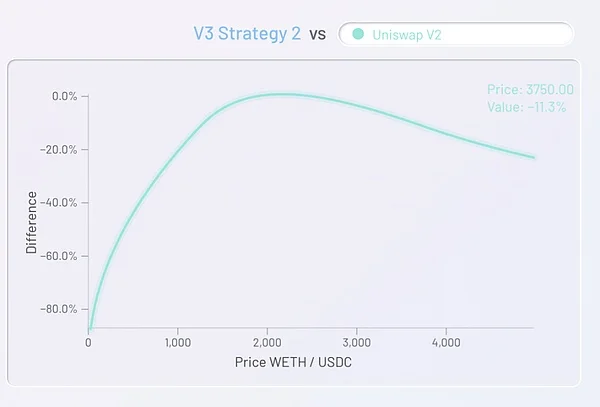

Uniswap V3 的虚拟曲线机制通过将流动性集中在特定价格区间内,显著提升了资金效率。然而,这种设计也带来了无常损失(Impermanent Loss, IL)的指数级放大效应。在传统AMM模型中,如Uniswap V2,流动性提供者(LP)的资金在整个价格范围内均匀分布,因此即使价格波动较大,其资产比例的变化相对平缓。而在V3中,由于流动性高度集中于当前市场价格附近,当价格发生剧烈波动时,某一端的资产可能迅速被完全兑换为另一端资产,导致无常损失大幅增加。

例如,在V2中,若某LP投入1 ETH和2500 USDT,当ETH价格上涨50%时,其无常损失约为2.02%。但在V3中,如果该LP选择将资金集中在较窄的价格区间内,并获得4.16倍的资金效率提升,则同样的价格波动可能导致ETH被完全清空,最终仅剩下约5561 USDT,无常损失达到9%以上。这一现象表明,虽然V3提供了更高的资本效率,但也显著增加了风险敞口。

套利机器人活跃度的链上数据验证

链上数据显示,Uniswap V3上的套利活动远比V2活跃。据相关统计,自V3推出以来,最大的单个套利机器人地址贡献了超过30亿美元的交易量,占总交易量的15.5%;前五大套利机器人的交易量合计占比达22%,远高于V2时期的11.2%。这些高频、低延迟的套利行为不仅加剧了市场的流动性竞争,也进一步放大了LP的无常损失。

套利机器人通过捕捉跨市场价差或V3内部不同区间之间的价格差异,频繁进行低风险交易。它们的存在意味着,任何偏离中心价格的流动性设置都会被迅速利用,从而迫使LP不断调整仓位以维持收益。这种动态博弈使得无常损失的风险管理成为职业化做市策略中的核心议题。

均值回归策略的必要性

面对V3机制下无常损失的放大效应,均值回归策略成为降低风险的重要手段。理论上,若价格在设定区间内反复波动并最终回归至初始水平,LP可以通过手续费收益抵消部分无常损失。然而,若价格持续偏离区间中心甚至突破区间边界,则会导致不可逆的资产流失。

因此,职业做市商必须基于历史波动率、市场情绪和技术指标构建预测模型,合理设定流动性区间,并在价格偏移时及时调整。例如,某些机构采用每日重置区间上限的策略,以平衡调整成本与风险暴露。此外,结合期权市场的隐含波动率分析,有助于更精准地判断未来价格中枢,从而优化流动性配置。

多梯度仓位管理的实战案例

在实际操作中,多梯度仓位管理成为应对极端波动和无常损失的有效策略。该方法的核心在于将资金分散部署于多个不同宽度的区间内,形成“梯队式”流动性布局。例如,某做市商可在BTC价格分别为4万、5万、6万和10万美元时分别设置重仓区间,即便某一区间因价格突破而失效,其他区间的收益仍可对冲损失。

这种策略的优势在于:一方面,宽区间可降低频繁调整带来的Gas成本;另一方面,窄区间则能在价格稳定时获取更高手续费收益。通过动态调整各梯度权重,做市商能够在风险可控的前提下实现收益最大化。此外,V3支持单边流动性注入的特性,也为梯度策略提供了更多灵活性——例如在上涨趋势中仅存入ETH,随着价格上升自动转换为USDC,实现被动收益与资产再平衡的双重目标。

V3生态的未来战略演进

Uniswap V3 的推出不仅重构了自动做市商(AMM)模型,也为 DeFi 生态开启了全新的战略演进路径。随着职业化流动性提供者(LP)的崛起和做市策略的专业化,V3 正在推动一系列深层次的金融创新与系统性优化。

首先,在量化策略模型方面,Charm 和 Lixir 等项目已展现出通过动态区间调整、波动率预测与资金效率优化相结合的潜力。这些模型利用链上数据流与机器学习算法,实现对价格中枢的实时追踪与再平衡,从而在窄区间做市中降低重置成本并提升收益稳定性。其次,结构化金融产品的引入成为 V3 生态扩展的重要方向。例如,基于 V3 区间流动性头寸设计的备兑期权策略,允许用户在提供流动性的同时卖出看涨期权以获取额外权利金收入;而将 LP token 作为底层资产嵌入 CDO(抵押债务凭证)结构,则为风险分层与资本再杠杆提供了新思路。

与此同时,系统性风险防控机制的构建也日益受到重视。极端行情下的流动性断层、闪电贷攻击以及大规模 LP 撤出引发的踩踏效应,均可能对市场稳定性构成威胁。因此,建立基于链上指标的风险预警模型、引入动态保证金机制以及开发去中心化的清算协议,将成为保障 V3 生态稳健运行的关键举措。此外,CeDeFi 融合的深度重构也在逐步显现。订单簿 DEX 可借助 V3 的高效做市能力优化报价深度,而传统做市商亦可通过集成 V3 协议降低运营成本,形成跨平台的资金协同效应。这种融合不仅提升了整体市场的资本效率,也为 DeFi 向主流金融基础设施靠拢提供了现实路径。

标签: #Uniswap V3 #集中流动性 #无常损失 #量化做市 #Layer2