DeFi市场2024年再度陷入动荡,Curve创始人Michael Egorov的CRV抵押头寸被全面清算,引发行业广泛关注。此次事件不仅暴露了高杠杆借贷在极端行情下的脆弱性,也标志着Egorov第三次面对系统性清算风险时采取了截然不同的应对策略——彻底放弃干预。回顾历史,他曾通过诱空战术和机构驰援两度化解危机,而本轮却选择“无为而治”,这一反常姿态背后折射出更深层的治理逻辑与利益结构变迁。为何曾经积极捍卫协议价值的创始人会在此轮袖手旁观?这一转变又揭示了DeFi生态怎样的结构性矛盾?这些问题成为理解当前市场动荡的关键切入点。

第三轮清算事件全景扫描

1. CRV抵押借贷操作的量化解析

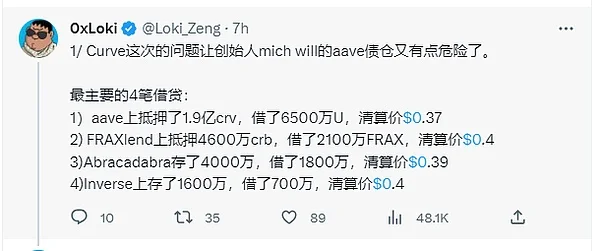

Curve创始人Michael Egorov通过将约1.41亿美元的CRV代币作为抵押品,在多个DeFi平台(如Llamalend、Inverse、Uwu Lend和Fraxlend)借入稳定币,尤其是crvUSD。这种高杠杆策略依赖于CRV价格维持在一定水平之上以避免清算风险。然而,CRV价格波动剧烈,导致其借贷结构高度脆弱。

2. 120%高息借贷平台生态图谱

Egorov所使用的借贷平台年利率高达120%,反映出这些协议对流动性的强烈需求及相应的高风险溢价。Llamalend、Fraxlend等平台构成了一个围绕CRV的高收益借贷生态系统,吸引了大量投机性资金,但也加剧了系统性风险。

3. 价格暴跌触发连锁清算机制

CRV价格自风波爆发后迅速下跌近25%,从0.35美元跌至0.21美元,直接触发多个平台的清算机制。这一价格变动不仅清算了Egorov的头寸,还波及其他使用CRV作为抵押资产的用户,形成广泛的连锁反应。

4. Llamalend坏账与Fraxlend连带损失

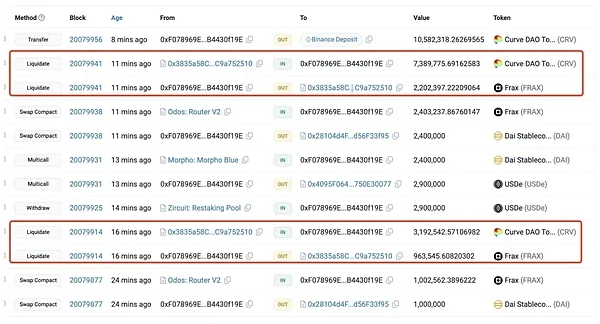

此次清算事件中,Llamalend平台产生了超过100万美元的坏账,而Fraxlend也遭受重创,据监测数据显示,有用户在该平台上被清算价值330万美元的CRV资产。这表明,单一资产价格波动可能在整个DeFi生态中引发深远影响,暴露出当前借贷协议的风险管理机制存在明显短板。

三轮DeFi保卫战策略对比分析

第一次保卫战:诱空战术与价格反攻(2022.11)

在2022年11月,CRV首次面临大规模做空压力,市场出现大量空头仓位。面对这一威胁,Curve创始人Michael Egorov采取了主动出击的策略,通过一系列“诱空”操作引导市场情绪反转。具体而言,Egorov利用其在Curve生态中的影响力,调整流动性激励机制,并释放利好信号吸引多头资金入场。该策略成功地使CRV价格止跌回升,不仅挫败了空头预期,还短暂恢复了市场信心。

第二次保卫战:OTC补仓与机构驰援(2023.8)

进入2023年8月,Egorov的CRV抵押借贷组合再次接近清算线。此次危机中,他采取了更为直接的资金补充方式——通过场外交易(OTC)向33位机构投资者出售约1.594亿枚CRV,换取6376万美元稳定币用于偿还债务。此举得到了包括孙宇晨、吴忌寒等知名行业人士的支持,形成了以资本注入为核心的“机构驰援”模式。这种策略虽短期内缓解了清算风险,但也加剧了CRV代币的集中度问题。

第三次保卫战:系统性放弃的决策逻辑

2024年6月的第三轮清算事件中,Egorov未采取任何实质性干预措施,表现出明显的“无为而治”姿态。从技术角度看,其抵押资产已处于高杠杆状态,继续追加保证金将导致更大损失。更重要的是,Egorov通过前期借贷操作已实现超过1亿美元的套现收益,客观上完成了对CRV资产的价值转移。因此,从经济理性出发,放弃进一步救援成为其最优选择。

三次应对策略的市场影响差异

三次保卫战的策略选择产生了显著不同的市场后果。第一次通过战术操作成功稳定价格,但未能解决根本性的治理和激励结构问题;第二次依赖外部资本输血,短期缓解风险却加剧了代币分配不均;第三次则彻底暴露了项目创始人与普通投资者之间的利益脱钩。从市场反应来看,CRV价格持续下跌,TVL大幅缩水,反映出社区信任的崩塌与DeFi生态脆弱性问题的集中爆发。

Egorov策略转向的底层逻辑解码

1. 抵押借贷变相套现模式解析

Michael Egorov 的操作本质上是一种加密资产的“变相套现”模式。他通过将 CRV 代币作为抵押品,在多个 DeFi 平台(如 LlamaLend、Fraxlend)上借入稳定币,从而在不直接出售代币的前提下获得流动性资金。这种模式与传统金融中的证券质押融资高度相似,但因加密市场的高波动性和缺乏监管约束,其风险和杠杆效应被显著放大。Egorov 在此过程中并未承担实际损失,反而通过借贷获取了约 1 亿美元的资金流入,实现了对 CRV 价值的部分兑现。

2. 传统证券质押融资的加密映射

Egorov 的行为可被视为传统证券市场中股票质押融资机制在加密领域的映射。在传统金融体系中,投资者可通过将持有的股票作为抵押物获取贷款,维持持仓的同时获得现金流。而在 DeFi 环境下,这一过程被去中心化协议所重构,用户无需依赖中介机构即可完成类似操作。然而,由于加密资产价格波动剧烈,相关平台往往设置较高的利率(部分平台年利率高达 120%)和严格的清算阈值,以应对潜在违约风险。

3. TVL崩盘与创始人利益脱钩信号

此次事件中,Curve 协议的总锁定价值(TVL)从峰值时期的 230 亿美元骤降至不足 20 亿美元,反映出市场信心的严重流失。而 Egorov 在面对清算风险时选择“无为而治”,未采取任何补仓或外部资本引入措施,释放出其与项目长期利益脱钩的明确信号。这种态度转变不仅削弱了社区信任基础,也表明创始人已不再将 Curve 视为其核心战略重心。

4. 从建设者到套利者的角色异化

Egorov 的行为轨迹清晰地展现了其角色从协议建设者向系统性套利者的异化过程。早期,他积极参与市场干预,维护 CRV 价格稳定;而在本轮危机中,他则表现出明显的被动姿态,甚至从中获利。这种策略转向揭示出 DeFi 生态中创始人激励机制的复杂性:当治理代币成为可自由抵押的金融工具时,其持有者可能更倾向于短期资本运作,而非长期生态建设。

市场连锁反应与生态创伤评估

1. CRV价格雪崩的传导效应

CRV代币价格的急剧下跌成为本次清算事件的核心触发点。在Curve创始人Michael Egorov的高杠杆借贷仓位被清算后,CRV价格从0.35美元迅速跌至0.21美元,跌幅达40%。这一价格波动不仅加剧了Egorov本人的清算风险,还通过市场情绪和链上清算机制迅速传导至整个DeFi生态系统。由于CRV是Curve协议的核心治理代币,其价格暴跌直接削弱了平台的抵押能力,进一步引发其他用户的连带清算。特别是在Llamalend、Fraxlend等依赖CRV作为主要抵押资产的借贷平台上,坏账规模迅速扩大,形成系统性风险。

2. 早期投资者与生态项目的灭失危机

此次价格崩盘对早期CRV持有者及Curve生态项目构成严重打击。大量早期投资者因未能及时调整仓位或缺乏流动性支持而面临实质性损失。同时,Curve生态中的多个项目也受到牵连,部分依赖CRV质押收益的衍生品协议出现资金池缩水甚至违约风险。数据显示,Curve的总锁定价值(TVL)已从历史峰值的230亿美元下降至不足20亿美元,反映出市场信心的剧烈动摇。这种“去杠杆”过程不仅削弱了Curve在DeFi市场的竞争力,也暴露了其生态系统的脆弱性。

3. 抄底资本的博弈与新兴力量崛起

尽管整体市场陷入恐慌,但部分抄底资本开始介入并试图重塑Curve格局。以加密基金NDV为代表的机构通过场外交易低价吸纳CRV,展现出对Curve底层协议价值的认可。此类操作不仅为市场提供短期流动性支撑,也为后续治理权争夺埋下伏笔。值得注意的是,这些新进入者并非单纯财务投资者,而是有意参与协议治理与发展方向塑造,标志着Curve控制权结构可能发生转变。

4. DeFi市场风险传导机制失效警示

本次事件暴露出当前DeFi市场风险传导机制的重大缺陷。传统意义上用于防范系统性风险的自动清算机制,在极端行情下反而加速了流动性枯竭,导致Llamalend等平台出现坏账。此外,过度依赖单一抵押资产(如CRV)的借贷模型在价格剧烈波动时表现出高度不稳定性,凸显出多资产风险敞口管理的重要性。该事件为整个DeFi行业敲响警钟,提示未来需构建更具弹性的风险管理框架,以应对日益复杂的市场环境。

Curve兴衰启示与DeFi进化方向

1. 从协议创新到治理困局的典型样本

Curve Finance曾是DeFi领域最具代表性的稳定币兑换协议,凭借其低滑点、高效率的AMM模型迅速崛起。然而,随着创始人Michael Egorov频繁使用CRV代币进行高杠杆借贷操作,项目治理逐渐偏离去中心化初衷,演变为个人利益驱动的行为模式。这种治理结构的脆弱性在多次清算事件中暴露无遗,反映出当前DeFi项目在治理机制设计上的重大缺陷。

2. 超额抵押模型的系统脆弱性暴露

Egorov通过将大量CRV作为抵押品,在Llamalend、Fraxlend等平台借入高息贷款,构建了一个高度杠杆化的金融结构。尽管超额抵押模型理论上具备风险缓冲能力,但在极端市场波动下仍难以抵御连锁清算风险。此次CRV价格暴跌触发多平台清算,暴露出该模型在系统稳定性方面的结构性缺陷。

3. 创始人角色与社区信任的重构需求

Egorov从早期协议建设者逐步异化为套利参与者,其行为逻辑已与社区利益脱钩。尤其在第三轮清算中选择“无为而治”,进一步削弱了用户对项目长期发展的信心。这一趋势凸显出DeFi生态亟需建立更透明、可持续的治理框架,以防止核心人物行为失序对整个系统造成冲击。

4. 下一代DeFi协议的风险防控新范式

面对传统超额抵押模型的局限性,未来DeFi协议应探索引入动态清算阈值、跨链风险隔离、去中心化保险机制等新型风控工具。同时,强化治理代币的经济模型设计,避免单一实体对系统性风险的过度集中,推动DeFi向更具韧性和公平性的方向演进。