Ethena费用转换现象正在引发DeFi行业对收益分配机制的深度讨论。作为去中心化稳定币领域的创新者,Ethena通过Delta中性策略构建资产头寸,并利用资金费用和基差收益实现收益再分配,打破了传统稳定币由发行方独占收益的模式。这一机制不仅提升了用户参与的激励结构,也为协议代币ENA赋予了新的价值捕获路径。当前,市场高度关注其费用开关激活的可能性,以及该决策对sUSDe持有者、储备基金和ENA代币经济模型的连锁影响。本文将围绕Ethena费用转换的核心机制展开分析,比较其与传统稳定币模式的差异,并探讨这一趋势对DeFi生态系统的潜在重塑作用。

Ethena费用转换的核心机制解析

Ethena通过一套精密设计的对冲与收益分配机制,构建了一个既能维持合成稳定币价值锚定,又能为代币持有者创造可持续收益的系统。其核心机制主要包括Delta中性头寸构建、资金费用与基差收益双引擎模型,以及储备基金与sUSDe收益分配逻辑。

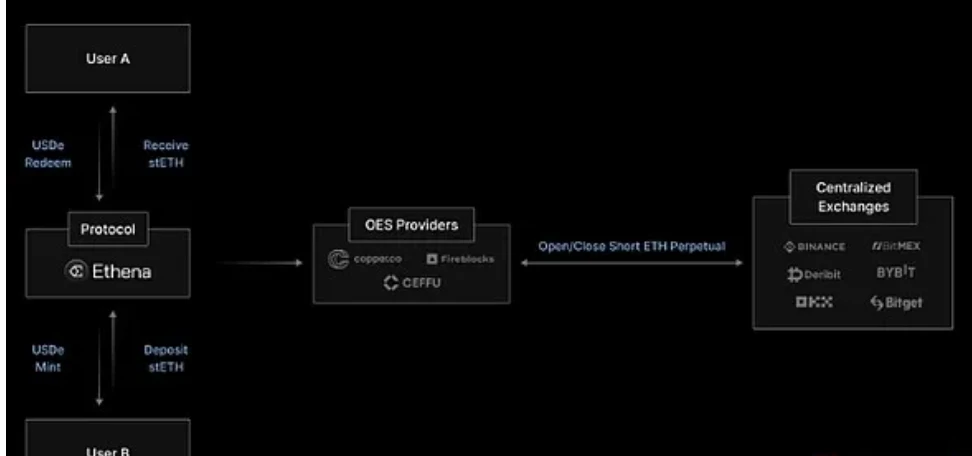

首先,在Delta中性头寸构建方面,Ethena采用“多头质押资产+空头永续合约”的组合策略。每当用户铸造USDe时,协议会同步建立等值的多头头寸(如ETH、BTC或stETH)并匹配相应的空头永续合约头寸。这种对冲结构有效抵消了价格波动风险,确保USDe的价值在市场波动中保持相对稳定。

其次,该系统的收益来源由两个关键部分驱动:资金费用收益和基差收益。当加密资产的期货价格高于现货价格时,空头永续合约可获得正向资金费用流入;同时,由于期货与现货价差形成的基差效应,也为协议带来额外利润。这一双引擎模型使得Ethena在牛市周期中能够获取更高的对冲收益,从而提升整体盈利能力。

最后,Ethena设有储备基金作为风险缓冲,并与sUSDe收益分配形成联动机制。当前约80%的协议收入直接分配给sUSDe持有者,提供年化12%的收益率,剩余20%则注入储备基金以应对潜在的负融资周期或极端市场波动。这种动态的资金管理机制在保障收益稳定性的同时,也为未来可能的费用开关激活预留了操作空间。

传统稳定币与Ethena模式对比分析

Tether/Circle模式:发行方独享收益 vs Ethena:用户共享收益

在传统中心化稳定币体系中,Tether(USDT)和Circle(USDC)采用的是以现金等价物(如短期国库券)作为储备资产的模式。这些资产产生的收益主要由发行方获取,而稳定币持有者则无法直接分享这部分回报。这种结构虽然确保了稳定币的价值锚定机制,但也引发了关于收益分配公平性的讨论。相比之下,Ethena通过其去中心化的合成美元协议sUSDe,构建了一种完全不同的收益分配模型。该协议将Delta中性头寸所产生的质押收益、资金费用及基差收益等多维收入流,按比例分配给sUSDe持有者,并计划进一步向ENA代币持有者开放收益共享。

sUSDe 12%年化收益的构成要素拆解

sUSDe当前提供的年化收益率约为12%,这一数字远高于传统稳定币的收益水平。其收益来源主要包括三部分:一是来自ETH、stETH或BTC的质押收益;二是空头永续合约的资金费用收益;三是储备资产(如USDC、USDS)在第三方平台获得的利息收益。根据公开数据,Ethena整体年化收益约2.5亿美元,其中80%用于支持sUSDe的收益分配,剩余20%则进入储备基金以应对潜在风险。这种多元化的收益结构不仅提升了资本效率,也增强了协议的可持续性。

收益再分配对市场竞争力的提升作用

Ethena通过将原本归属于发行方的收益重新分配给终端用户,显著提升了其稳定币在市场中的吸引力。这种机制不仅增强了sUSDe作为高收益稳定币的竞争地位,也为ENA代币赋予了新的经济属性——从单纯的治理工具转变为具备实际现金流支撑的收益资产。此外,收益共享机制有助于增强用户粘性,推动协议规模扩张。即使未来引入费用转换机制导致sUSDe收益率略有下降,其调整后的APY仍具备显著优势,从而维持其在DeFi市场的核心竞争力。

费用转换对DeFi生态的潜在影响

对Uniswap等协议激活费用开关的示范效应

Ethena的费用转换机制为DeFi领域提供了一个具有启发性的案例。通过将部分收益直接回馈给代币持有者,Ethena展示了如何在去中心化协议中实现更公平的价值分配。这一模式引发了市场对Uniswap、Blur等主流DeFi协议的关注,这些项目长期以来积累了可观的协议收入,但尚未将其转化为代币持有者的直接收益。Ethena的成功实践可能促使更多协议重新评估其费用结构,并探索激活“费用开关”的可行性。这种趋势不仅提升了代币的实用价值,也增强了社区治理的激励机制,推动DeFi向更具可持续性和竞争力的方向发展。

ENA代币从治理工具向收益资产的属性转变

ENA代币的角色演变是Ethena费用转换机制的核心变革之一。原本作为治理工具的ENA,在引入费用分配机制后,逐步具备了收益资产的属性。这种双重角色的叠加,使ENA持有者既能参与协议治理,又能分享稳定币USDe所产生的实际收益。相较于传统DeFi代币依赖通胀奖励的模式,ENA的收益来源更加稳固且可持续。此外,收益分配机制的透明化和可预测性,有助于提升ENA的市场吸引力,增强其作为长期投资标的的竞争力。这种属性转变不仅重塑了ENA的价值捕获路径,也为其他DeFi代币的设计提供了新的思路。

稳定币市场收益率竞争格局的重构预期

Ethena通过sUSDe实现了高达12%的年化收益,显著高于主流中心化稳定币的收益率水平。这一优势使其在去中心化稳定币市场中占据有利地位,并对整个稳定币行业的收益率竞争格局产生深远影响。随着费用转换机制的推广,用户对稳定币的选择标准将不再局限于发行方信用背书或流动性深度,而是扩展至收益回报的可持续性和透明度。Ethena的模式可能促使Tether、Circle等中心化发行方重新审视其收益分配策略,甚至推动其探索部分收益回馈机制。同时,该模式也为其他去中心化稳定币项目提供了可复制的经济模型,进一步加剧稳定币市场的创新与竞争。

风险挑战与未来展望

1. 负融资利率周期下的储备基金承压测试

Ethena 的 Delta 中性策略依赖于期货市场资金费用的正向流入,但在负融资利率周期中,其空头头寸将面临持续支付资金成本的压力。这种情况下,协议需动用储备基金以维持系统稳定,从而对储备资产的可持续性构成考验。尽管历史上融资利率多为正值,但极端市场环境下储备基金的消耗速度仍存在不确定性,可能影响 sUSDe 的收益稳定性及整体系统抗风险能力。

2. 协议收入波动性对代币经济模型的考验

Ethena 的收益来源高度依赖市场条件,如现货与期货价差、质押收益率等,导致协议收入呈现显著波动性。若 ENA 持有者通过费用开关参与收益分配,则需建立动态调节机制以平衡用户激励与系统可持续性。过度承诺收益可能导致代币价值捕获能力下降,甚至引发抛压,进而影响治理权集中度和长期生态发展。

3. DeFi收益分配机制演进的长期价值评估

Ethena 的收益共享模式代表了 DeFi 收益分配机制的一次重要演进。该模式若成功实施,将推动更多协议探索用户导向的收益再分配机制,提升代币的资产属性并增强用户粘性。然而,其长期价值取决于能否在激励设计、风险控制与资本效率之间实现动态平衡,并在不同市场周期中保持稳健运行。