稳定币作为加密金融体系中的关键基础设施,承担着价值储存、交易媒介和计价单位的核心职能。其设计初衷在于解决原生加密资产价格波动性过大的问题,从而为去中心化金融(DeFi)生态提供稳定的流动性来源。随着链上经济活动的扩展,稳定币已从早期用于交易所间转账的工具,演进为支撑借贷、做市、衍生品交易等复杂金融操作的基础资产。

DeFi的兴起进一步推动了稳定币的功能升级,通过智能合约机制实现自动化发行、抵押与清算流程,提升了资本效率与系统透明度。以DAI为代表的去中心化稳定币,依托超额抵押模型在无需信任中介的前提下维持锚定稳定性,标志着稳定币技术范式的重大进步。与此同时,市场结构也呈现出多元化趋势,USDC、USDT等中心化抵押型稳定币凭借高流动性占据主导地位,形成当前“三足鼎立”的格局。

本文将围绕稳定币在DeFi中的核心作用展开分析,首先梳理主流稳定币的技术架构与市场表现差异,继而深入探讨其在各类协议中的收益生成机制,并结合风险维度评估不同策略的适用场景。最终,文章将展望监管演进与技术创新对稳定币未来发展的潜在影响,为从业者与投资者提供系统性的认知框架与决策参考。

稳定币市场现状深度解析

1. 市场格局:USDC/USDT/DAI三足鼎立

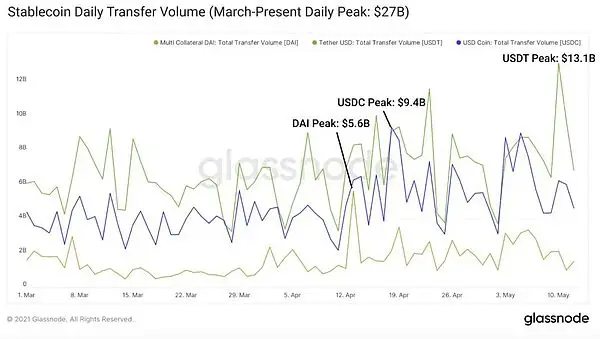

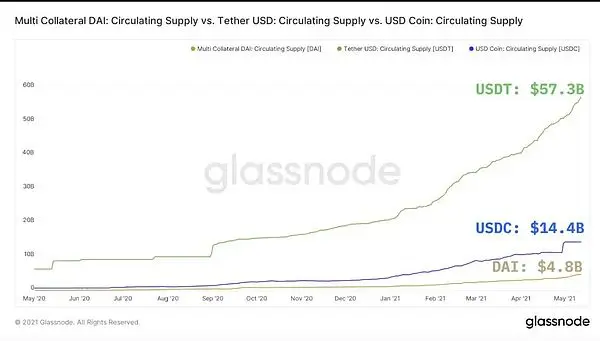

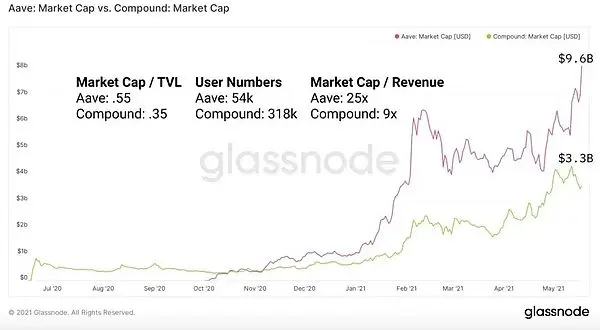

当前稳定币市场呈现高度集中化特征,USDC、USDT和DAI三大项目占据主导地位。根据链上数据显示,这三种稳定币合计占以太坊生态中稳定币流通供应量的绝大多数。

其中,USDT凭借其先发优势和广泛的交易所支持,长期维持最大市场份额;USDC则依托合规性与机构友好型设计,在DeFi应用中获得广泛采用;而DAI作为唯一主流的去中心化生成型稳定币,虽然发行规模相对较小,但其在DeFi协议中的使用率显著高于其他两种资产。

2. 主导项目运作机制对比(中心化抵押 vs 去中心化生成)

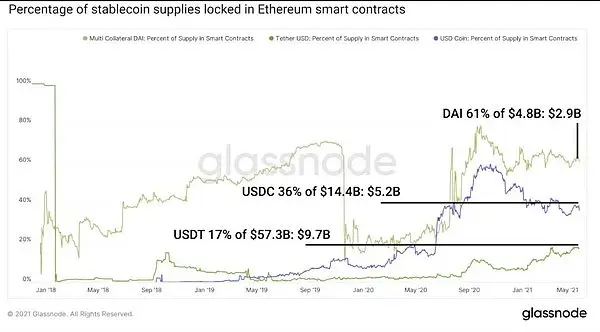

从底层机制来看,USDC与USDT均采用中心化抵押模式,即每单位代币由等值美元资产背书,并由发行方进行储备管理与审计披露。该模式具备高稳定性与可验证性,但也存在监管风险与信任依赖问题。相较之下,DAI通过超额抵押加密资产(如ETH、WBTC)并借助智能合约自动清算机制实现去中心化生成,其核心优势在于无需依赖中心化实体,但同时也面临抵押率波动带来的系统性脱钩风险。

3. 需求驱动因素:避险需求、跨链流动性及金融创新

稳定币的快速增长主要受到多重需求驱动。首先,避险需求持续推动用户在市场剧烈波动时转向稳定资产,而非直接兑换为法币。其次,跨链资产转移过程中,稳定币成为连接不同Layer 1与Layer 2生态的关键桥梁,提升其在多链架构下的流动性价值。

此外,DeFi金融创新不断拓展稳定币的应用场景,包括借贷、做市、衍生品交易等,使得稳定币从“交易媒介”向“生产性资产”演进,进一步巩固其在加密金融体系中的基础设施地位。

DeFi领域稳定币收益机会全景扫描

在DeFi生态中,稳定币不仅作为价值存储和交易媒介存在,更因其低波动性成为各类收益策略的核心资产。当前主流的收益获取方式主要包括借贷协议、流动性挖矿、自动化金库、套利参与以及跨协议复合策略,每种方式在风险与回报之间形成差异化选择。

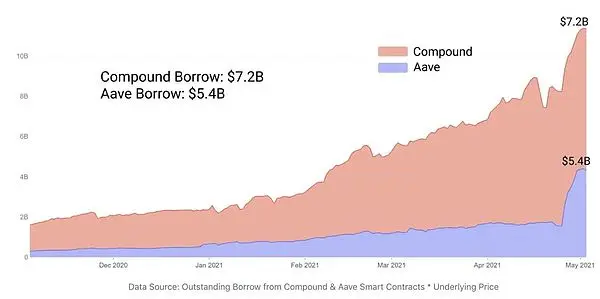

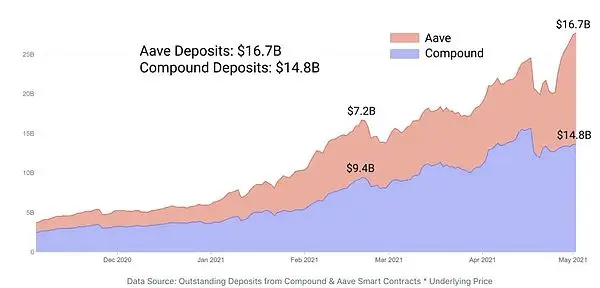

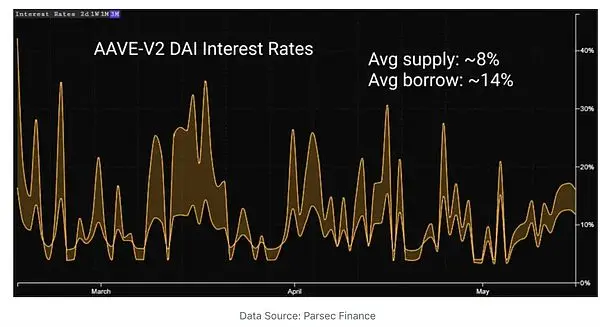

Aave/Compound借贷协议收益率模型

Aave与Compound是DeFi中规模最大的两个去中心化借贷协议。其核心机制基于供需关系决定利率,用户通过存款获取利息收益,并可通过治理代币激励提升整体APY。以Aave为例,DAI池的年化收益率通常维持在4-15%,同时配合流动性激励计划(如每日分发的stkAAVE),可进一步提升3-6%的额外收益。

此外,质押AAVE代币还可获得约7%的年化收益。相比之下,Compound虽然利率结构更为稳定,但缺乏类似的激励机制,在部分资产上收益率略低于Aave。两者均需关注智能合约漏洞及Gas费用对小额资金的影响。

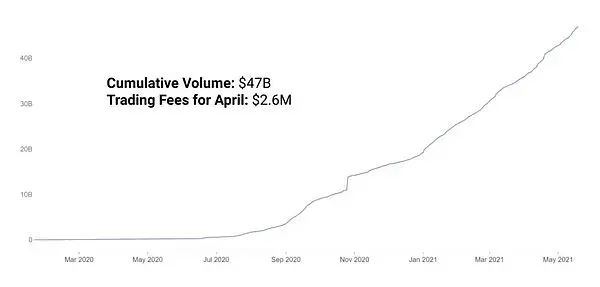

Curve AMM流动性挖矿策略

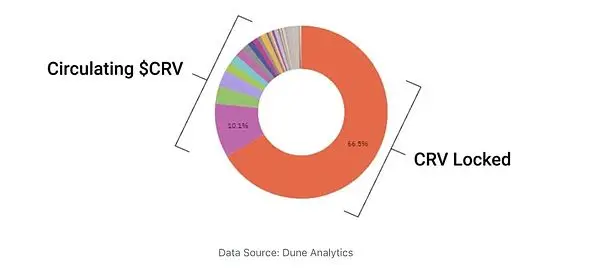

Curve作为稳定币兑换的主要AMM平台,其流动性提供者(LP)可从交易手续费及CRV代币奖励中获取收益。以三池(USDC+USDT+DAI)为例,基础APR约为2%,叠加CRV奖励后可达8%-20%,若用户选择锁定CRV 4年,最高可获得2.5倍的奖励加成。

该策略的风险主要来自智能合约攻击及潜在脱锚事件,且Gas成本可能侵蚀小规模流动性提供者的利润。

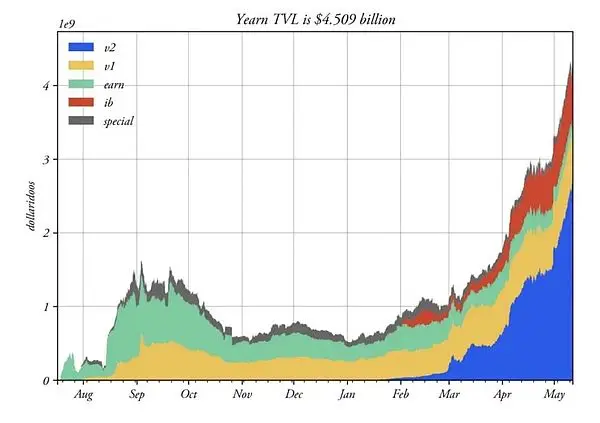

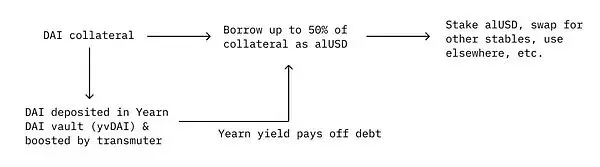

Yearn金库自动化收益方案

Yearn Finance通过自动化策略优化稳定币收益,其中yvDAI金库当前APY约为15%。该金库将用户存入的DAI部署至多个高收益协议,包括dYdX、Cream及Curve等,并动态调整资金配置以实现收益最大化。

尽管Yearn已建立较为成熟的策略体系,其仍面临底层协议漏洞及管理费(2%)与绩效费(20%)对净收益的压缩。

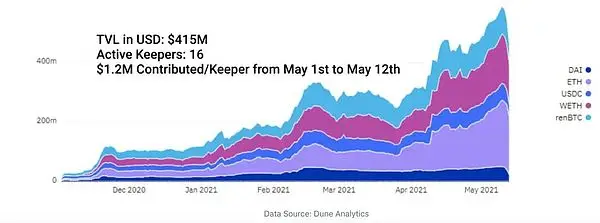

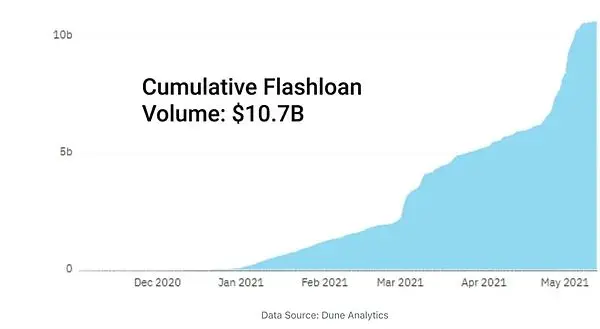

KeeperDAO套利生态参与路径

KeeperDAO通过聚合流动性支持链上套利与清算活动,为参与者提供基于ROOK治理代币的收益来源。其核心机制依赖闪电贷技术,使资金在无抵押情况下完成高频套利操作。

据测算,ROOK奖励可带来约15%的基础APY,叠加实际套利收益后整体回报更具吸引力。然而,该策略依赖于市场波动频率与套利机会密度,存在一定不确定性。

跨协议复合策略的杠杆效应

通过组合上述多种策略,用户可在控制风险的前提下构建复合型收益结构。例如,将稳定币存入Aave获取基础利息后,再利用借款进行Curve流动性提供或Yearn金库投资,从而放大资本利用率。

此类策略虽能显著提升整体收益,但也增加了多层协议交互带来的系统性风险,需谨慎评估智能合约兼容性与资金安全边界。

收益获取中的风险维度分析

在DeFi中通过稳定币获取收益的过程中,参与者需面对多重结构性与操作性风险。首先,锚定稳定性风险是核心隐患之一。尽管主流稳定币如USDC、USDT和DAI均以1:1锚定美元,但极端市场条件下仍存在系统性脱钩的可能。例如,DAI依赖超额抵押机制维持锚定,若抵押资产价格剧烈波动或清算机制失效,可能导致其价值偏离美元基准。

其次,智能合约漏洞与经济模型缺陷构成技术层面的主要威胁。多数DeFi协议依赖未经充分验证的智能合约逻辑,一旦出现代码缺陷或设计疏漏,可能引发资金被盗或协议崩溃。此外,部分项目激励机制设计不合理,导致套利者滥用规则,进一步加剧系统脆弱性。

第三,收益率波动与Gas成本磨损直接影响实际回报。APR/APY指标常因市场供需变化而剧烈波动,用户存入后可能面临收益不及预期的情况。同时,以太坊网络高昂的Gas费用对小额流动性提供者形成显著成本压力,频繁操作反而可能侵蚀利润。

最后,流动性陷阱与极端行情应对能力亦不容忽视。某些高收益池子因代币流动性不足,在市场剧烈波动时难以及时退出,造成滑点损失甚至本金受损。尤其在极端行情下,若协议缺乏有效的风险管理工具或应急机制,用户将暴露于不可控风险之中。

行业发展趋势与未来展望

稳定币在DeFi生态中的角色正持续演化,并呈现出多个关键趋势。首先,稳定币供应量与DeFi TVL呈现显著的正相关性,反映出稳定资产在去中心化金融中作为流动性核心的地位日益稳固。随着更多用户将闲置资金投入借贷、做市等生产性用途,DeFi协议的资金深度和活跃度也同步提升。

其次,监管框架的逐步完善正在重塑市场结构。合规化趋势推动了机构参与度上升,同时促使发行方加强透明度和储备审计,这有助于增强市场信心并降低系统性风险。

此外,跨链桥接与多链部署为稳定币创造了新的增长空间。通过在多个Layer 1和Layer 2网络间实现无缝流动,稳定币不仅提升了其使用场景,还增强了整个DeFi生态的互操作性和资本效率。

最后,算法稳定币的技术创新潜力仍值得期待。尽管部分项目遭遇脱锚危机,但改进型机制(如部分抵押+算法调控)正在探索更稳健的路径,未来可能成为去中心化货币体系的重要组成部分。