Marc Andreessen在2011年提出的“软件吞噬世界”理论,精准地预判了多个行业的变革路径:从零售到音乐,从招聘到通信,软件驱动的企业不断替代传统模式,以更高的效率、更低的成本和更优的用户体验重塑产业格局。然而,在金融领域,这一趋势并未如预期般显著推进。当前的金融体系仍深陷于上世纪的技术架构之中,依赖陈旧的电汇系统与垂直整合的高成本运营模式,缺乏根本性创新。尽管金融科技在过去二十年中取得了一定进展,但其本质多为对现有流程的优化,而非底层结构的重构。在此背景下,DeFi(去中心化金融)作为一项颠覆性力量,正通过代码自动化、加密经济模型与可组合性架构,重新定义金融服务的构建方式,挑战传统金融体系的核心逻辑。

传统金融体系的结构性困境

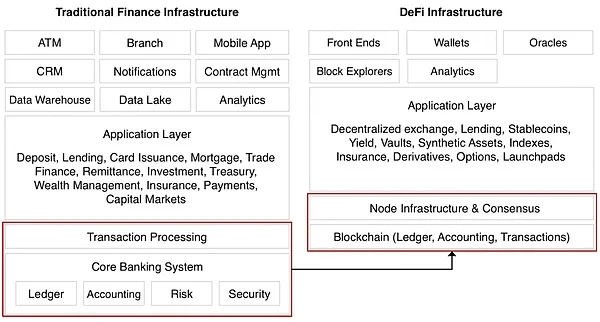

依赖20世纪70年代基础设施的技术债务

全球主流金融体系的核心技术架构,仍广泛沿用上世纪70年代设计的系统。这些系统在当时满足了基本的交易处理和清算需求,但面对当今高频、全球化、实时化的资金流动需求,已显现出显著的局限性。例如,美国的自动清算所(ACH)系统建立于1972年,而SWIFT跨境支付网络同样起源于同一时期。这些系统不仅缺乏可扩展性和互操作性,还因长期累积的技术债务导致维护成本高昂、升级困难。金融机构被迫在旧有框架上叠加新功能,形成复杂且低效的技术堆栈,进一步限制了创新能力和响应速度。

高固定成本与垂直整合模式的弊端

传统金融体系的运营模式高度依赖垂直整合,银行及其他金融机构通常自行构建并管理从账户系统、清算结算到风险控制在内的全套基础设施。这种模式带来了极高的固定成本,包括硬件投资、软件许可、数据中心运维以及合规支出。

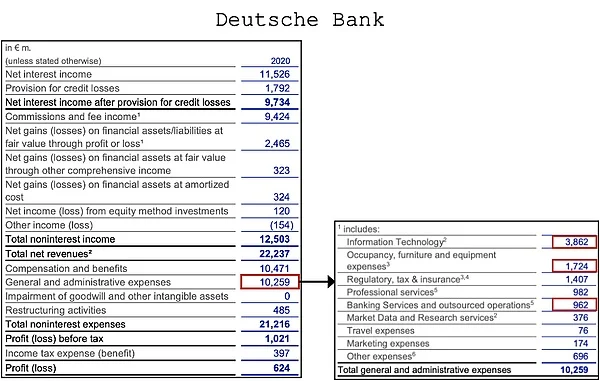

以德意志银行为例,其2020年的基础设施与运营相关费用高达80亿美元,占整体运营成本的64%。

这种高门槛使得中小机构难以有效竞争,也阻碍了整个行业的效率提升。此外,垂直整合模式导致系统封闭、数据孤岛严重,降低了金融服务的透明度和可访问性。

电汇系统百年未变的效率困局

尽管通信技术和计算能力在过去一个世纪取得了飞跃式发展,但全球电汇系统的效率却几乎停滞不前。自19世纪末电报引入金融结算以来,跨行转账仍需数小时至数天完成,尤其在跨境场景中更为明显。当前的国际汇款流程涉及多个中介机构,每笔交易可能经过3-5个代理银行,产生高额手续费和汇率损失。Jim Bianco指出,自1871年以来,电汇的速度和成本并未发生根本性改善,这与现代数字经济对即时性、低成本的资金流转需求形成鲜明对比。

这一结构性缺陷为DeFi等基于区块链的新型金融协议提供了颠覆机会。

DeFi重构金融底层的三大支柱

1. 代码替代文书:自动化执行机制

DeFi的核心创新之一在于以智能合约取代传统金融中的纸质合同和人工操作流程。在传统金融体系中,交易执行、清算结算、合规审查等环节依赖大量中介机构和法律文书,导致效率低下、成本高昂。而DeFi通过部署在区块链上的智能合约,实现了金融协议的自动执行与透明化管理。这种基于代码的执行机制不仅消除了人为干预带来的不确定性,还大幅降低了运营风险和信任成本。例如,MakerDAO的稳定币发行机制完全由智能合约控制,无需人工审批即可完成抵押、借贷和清算流程。

2. 加密经济模型:节点网络替代中心化机构

传统金融机构依赖集中式服务器和员工团队来维护系统运行,而DeFi则通过加密经济模型构建去中心化的节点网络。这些节点(如验证者、流动性提供者)共同维护账本安全,并通过代币激励机制确保网络的稳定性与安全性。这种模式不仅提升了系统的抗审查性和容错能力,也显著降低了基础设施的边际成本。以Uniswap为例,其自动做市商(AMM)模型依赖全球用户提供的流动性,而非传统交易所所需的撮合引擎和订单簿维护团队,从而实现更低的交易成本和更高的资本效率。

3. 可组合性架构:模块化金融微服务

DeFi协议的设计具有高度的可组合性,即各个金融服务组件可以像“乐高积木”一样自由拼接,形成新的金融产品和服务。这种模块化架构使得开发者能够快速集成借贷、交易、保险、衍生品等功能,构建出灵活且高效的金融应用生态。与传统金融中封闭、孤立的系统不同,DeFi的开放接口允许任何参与者进行无缝交互,推动了金融创新的速度和广度。例如,Aave的借贷协议可以与Curve的稳定币兑换池结合,为用户提供跨协议的资金优化配置方案,进一步释放了金融资源的利用潜力。

金融演进与软件革命的平行轨迹

从单体架构到云端微服务的演进路径

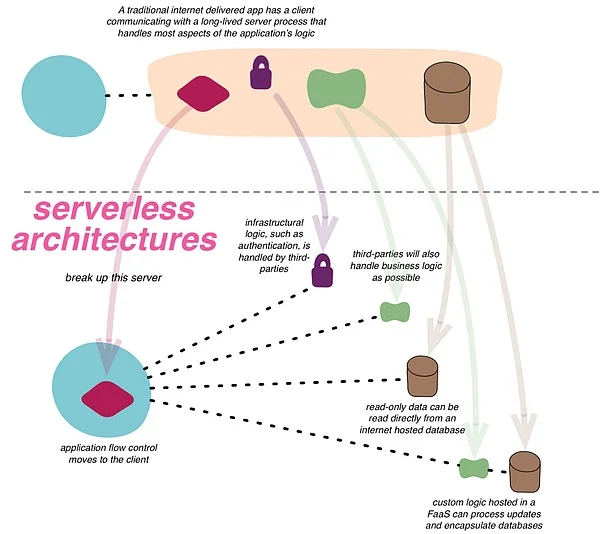

传统金融系统的技术架构与20世纪早期的软件开发模式高度相似,依赖于垂直整合、单体式结构和本地部署。这种架构不仅维护成本高昂,而且缺乏灵活性,难以适应快速变化的市场需求。随着互联网的发展,软件行业逐步转向基于云的微服务架构,通过模块化设计实现系统的解耦与弹性扩展。这一转型显著降低了运营成本,并提升了系统的可维护性和可扩展性。金融服务的数字化进程也正朝着这一方向演进,DeFi协议正是这一趋势的典型代表。

DeFi协议作为金融云的基础设施层

DeFi协议本质上是构建在区块链上的“金融云”基础设施,其核心在于将金融服务抽象为可编程、可组合的模块。这些模块(如借贷协议、去中心化交易所、稳定币发行机制等)通过智能合约实现自动化执行,无需依赖传统的中介机构。

这种架构类似于云计算中的微服务模型,每个协议专注于单一功能,并可通过API接口与其他协议无缝集成,形成复杂的金融应用生态。更重要的是,由于底层区块链网络的全球共识机制,DeFi协议具备天然的跨地域互操作性,打破了传统金融体系中因市场割裂而产生的重复建设问题。

无服务器架构下边际成本趋零的经济模型

在传统金融科技中,即便采用SaaS模式,企业仍需承担服务器、运维、安全等固定成本。而在DeFi中,这些成本被进一步抽象并转移至分布式节点网络。用户通过支付Gas费用来使用网络资源,开发者无需自行维护后端基础设施。这种“无服务器架构”使得DeFi协议的边际成本趋于零,尤其在用户规模扩大时,单位成本下降效应尤为显著。

此外,协议的开源属性允许社区持续优化和迭代,进一步降低长期维护成本。

这种经济模型不仅提升了资本效率,也为金融创新提供了更具可持续性的技术基础。

实证对比:LendingClub与MakerDAO的启示

传统金融科技的盈利瓶颈

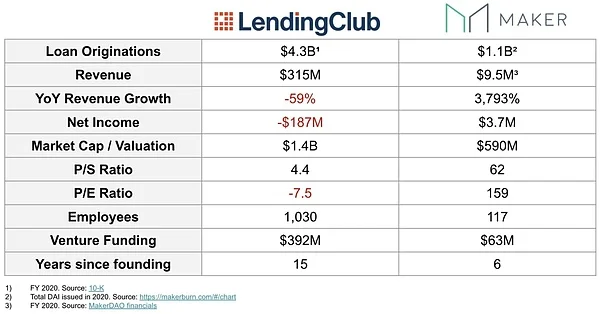

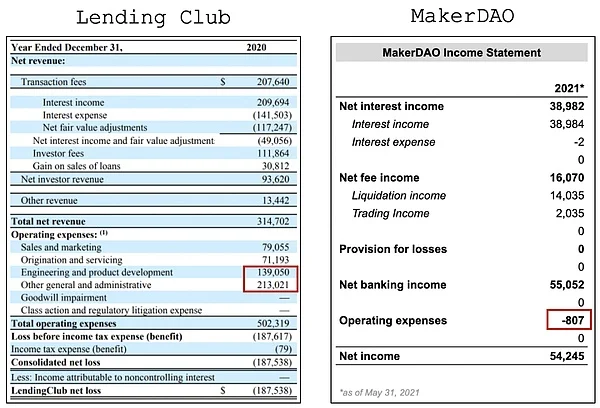

传统金融科技平台如LendingClub在运营模式上仍高度依赖中心化金融基础设施,其成本结构受制于人工、合规、系统维护及中介费用。尽管LendingClub作为P2P借贷平台试图优化信贷流程,但其运营数据显示,即便在成熟市场中,其利润率仍深陷负值。2020年财报显示,LendingClub的运营亏损率达-60%,主要源于高昂的客户获取成本、信用风险承担以及监管合规支出。这种结构性成本负担使其难以实现可持续盈利。

DeFi协议的费用结构革命

相较之下,DeFi协议如MakerDAO通过智能合约自动化执行关键金融功能,大幅削减了中介成本和运营开支。以MakerDAO为例,其核心机制依托于去中心化清算、抵押债仓(CDP)模型及链上治理,几乎无需传统意义上的客户服务或线下运营。此外,协议费用由用户支付Gas费用于链上结算,节点和预言机网络则由代币激励机制驱动,形成自洽的经济模型。这一架构显著降低了边际服务成本,使每新增用户的额外成本趋近于零。

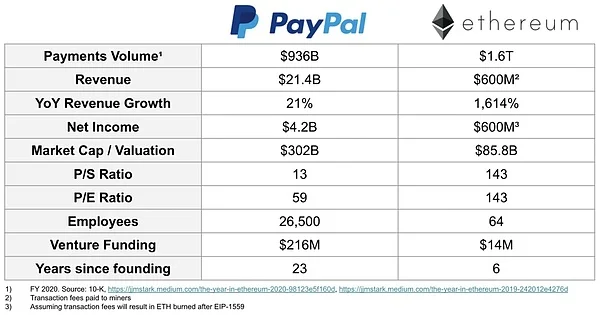

99%利润率与-60%亏损率的鲜明对照

财务数据进一步凸显两者效率差异:

MakerDAO在2020年实现高达99%的利润率,而LendingClub同期亏损率达-60%。这一反差揭示了DeFi在成本控制与盈利能力上的结构性优势。尽管MakerDAO的部分运营成本(如治理代币分配、预言机维护)尚未完全计入当前损益表,但其基础架构的轻量化与可扩展性已展现出远超传统金融科技的经济可行性。

这种效率跃迁不仅印证了“软件吞噬金融”的趋势,也为未来金融服务的重构提供了实证依据。

未来十年的金融生态重构

1. 传统机构转型为DeFi分销渠道

随着DeFi协议逐步成熟,传统金融机构的角色将发生根本性转变。它们将不再主导金融服务的核心功能,而是作为DeFi基础设施的前端分销渠道,服务于特定客户群体和地域市场。银行、券商和支付平台将利用DeFi的底层协议提供借贷、交易、清算等服务,而自身专注于用户获取、合规管理与本地化体验优化。这种模式显著降低了运营成本,并提升了服务效率。

2. 法币与加密金融的融合路径

法币与加密资产之间的边界将逐渐模糊。监管框架的完善和技术互操作性的提升,使得稳定币、央行数字货币(CBDC)与传统货币体系实现无缝衔接。DeFi协议将支持多资产类型的资金流动,使法币能够通过智能合约进入去中心化金融系统,从而扩大其应用场景并增强流动性效率。这一融合路径不仅提升了金融系统的包容性,也为政策制定者提供了新的宏观调控工具。

3. 全球金融基础设施的范式迁移

当前基于SWIFT、ACH等老旧系统的全球金融基础设施,正面临被模块化、可组合的区块链网络替代的趋势。以太坊及其他Layer-2解决方案正在构建一个开放、无需许可的结算层,支持7x24小时实时清算和低成本跨境支付。这种架构减少了对中介的信任依赖,提高了透明度和抗风险能力,标志着全球金融基础设施从封闭集中走向开放协作的根本性变革。