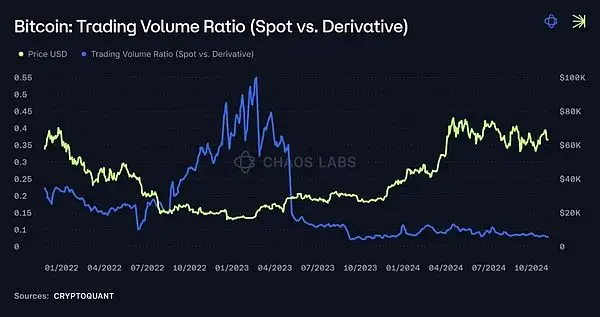

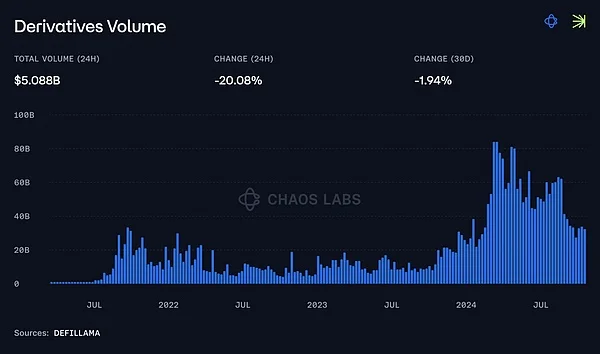

衍生品市场在传统金融和加密领域均占据主导地位,其规模通常远超现货市场。以比特币为例,根据 CryptoQuant 数据,其日现货交易量约为 40 亿美元,而衍生品交易量则高达 538.9 亿美元,差距显著。这一趋势自 2021 年初加速发展,并持续至今。

在中心化交易所(CEX)中,衍生品交易已占据主导地位,而在去中心化金融(DeFi)领域,尽管衍生品市场仍落后于现货交易,但差距正在缩小。例如,Uniswap v3 的 24 小时现货交易量为 13 亿美元,而 Hyperliquid 的衍生品交易量已达 10 亿美元(Coingecko 数据)。

随着 DeFi 生态的成熟,链上衍生品市场有望复制传统金融的发展路径,实现对现货市场的超越。然而,这一进程依赖于高效、安全的衍生品模型与基础设施的支撑。本文将围绕实物资产支持模型与合成资产模型展开深入探讨,分析其底层逻辑、优势与挑战,并展望 DeFi 衍生品市场的发展方向。

实物资产支持模型的底层逻辑与优势分析

实物资产支持模型(Hard Liquidity Backed Models)是DeFi衍生品市场中一种关键架构,其核心在于通过真实资产抵押机制构建流动性池,为交易者提供杠杆和风险敞口。该模型依赖于流动性提供者(LPs)将代币或稳定币存入共享或隔离池中,作为交易对手方支撑衍生品头寸的建立。这种设计不仅确保了系统的偿付能力,还通过可组合性增强了资本效率。

在全局共享池模式中,如GMX v1和Jupiter采用的机制,所有资产集中在一个流动性池中,形成统一的风险敞口和收益分配机制。这种结构提升了资金利用率,并允许流动性池代币(如\(GLP和\)JLP)在其他DeFi协议中再质押或作为抵押品,实现跨协议的资本复用。

相较之下,GMX v2和Gearbox PURE引入了隔离池架构,每个资产或市场拥有独立的流动性池,从而实现风险隔离,降低系统性风险暴露,并支持更广泛的资产类别,包括高波动性和长尾资产。

从风险控制角度看,隔离池模型通过模块化设计优化了风险管理策略。每个池的风险与回报独立核算,便于不同风险偏好的LP进行选择和配置,同时避免单一资产异常对整体协议造成冲击。这种机制尤其适用于多资产、多市场的复杂衍生品生态。

实物资产支持模型具备四大显著优势:一是破产风险低,因所有交易均由真实资产背书;二是资本效率高,得益于流动性池的共享机制和可组合性设计;三是做市激励需求较低,LP直接承担对手方角色,减少了外部激励依赖;四是提升市场深度,通过集中流动性增强交易执行效率,使衍生品平台兼具现货交易功能,进一步巩固其在DeFi中的基础设施地位。

合成资产模型的技术架构与权衡取舍

1. 解密预言机驱动的合成交易机制

合成资产模型的核心在于其对价格预言机的高度依赖。该机制通过链下数据源获取实时市场价格,并将其喂价至链上智能合约,从而实现衍生品头寸的开仓、平仓及清算逻辑。在这一过程中,预言机不仅决定了交易执行的价格基准,还直接影响保证金计算、杠杆倍数控制以及风险清算阈值。例如,Hyperliquid 和 Gains Network 等协议均采用多签名或去中心化预言机网络(如 Chainlink)来确保价格数据的准确性和抗操纵性。然而,这种设计也带来了潜在的系统性风险——若预言机遭遇攻击或延迟更新,可能导致错误清算或套利机会,进而损害用户利益。

2. 拆解流动性金库类型(专业做市商/算法池)

合成资产模型中的流动性供给通常由两类机制支撑:专业做市商主导的流动性金库和算法驱动的自动流动性池。前者如 Bluefin 的稳定币池,由具备高频交易能力的专业机构管理,能够提供持续报价并维持市场深度;后者如 dYdX unlimited 和 Elixir 的算法池,则依赖智能合约自动调整资金分配与风险敞口,以应对市场波动。两者各有优劣:专业做市商能提供更优滑点和即时成交体验,但门槛较高且集中度风险显著;而算法池则更具开放性与可扩展性,但在极端行情下可能出现流动性枯竭或定价失真。

3. 对比订单簿匹配与纯合成对手方模式

合成资产模型中存在两种主流撮合机制:订单簿驱动的点对点匹配与纯合成对手方模式。前者如 GMX v2 和 Jupiter,依赖活跃做市商挂单并由流动性金库作为后备支持,强调价格发现效率与市场透明度;后者如 Gains Trade,则完全由协议充当所有交易的对手方,用户无需等待对手盘即可即时建仓。尽管后者提升了用户体验,但也加剧了协议自身的风险敞口,尤其在黑天鹅事件中可能面临偿付压力。

4. 探讨资本效率与资产灵活性优势

相较于实物资产支持模型,合成资产模型在资本效率方面具有显著优势。由于不需实际持有底层资产,仅需预留足够的清算准备金,系统可在较低抵押率下运行,从而释放更多可用资金用于高杠杆交易。此外,合成资产模型在资产覆盖范围上更具弹性,支持跨链、预上市甚至概念性资产的交易,如 Hyperliquid 的“未来资产”市场。这种灵活性使其成为新兴资产快速进入金融生态的重要通道。

5. 揭示预言机依赖和流动性贡献缺失风险

尽管合成资产模型具备高效与灵活的特性,但其结构性缺陷亦不容忽视。首先,对预言机的强依赖使其易受外部攻击,尤其在缺乏冗余机制的情况下,单一数据源故障可能引发系统性风险。其次,由于交易行为不涉及真实资产转移,合成资产模型无法为现货市场提供流动性支持,导致其难以形成正向反馈循环。相较之下,实物资产支持模型通过共享流动性池机制,能够在衍生品交易的同时增强现货市场的深度与稳定性。

模型比较与DeFi衍生品市场演进趋势

从市场份额和发展速度来看,实物资产支持模型(如GMX、Jupiter)在早期阶段占据主导地位,凭借其低破产风险和可组合性优势吸引了大量流动性提供者。然而,合成资产模型(如dYdX、Bluefin)近年来增长迅猛,尤其在资本效率和资产灵活性方面展现出显著竞争力。根据DefiLlama数据,尽管实物资产模型仍占据较大份额,但合成模型的交易量增速已逐步赶上,并在部分新兴链上协议中成为主流。

混合模型的出现,如Bluefin,标志着市场对两种传统模型的融合探索。该协议结合了由做市商管理的全局流动性金库与隔离的算法池,既保留了合成资产模型的高资本效率,又通过引入专业做市机制提升了价格执行质量与系统稳定性。这种创新路径为解决传统模型各自的局限性提供了可行方案。

展望未来,去中心化衍生品超越现货市场的临界点或将出现在2025年底前。当前Uniswap等DEX的现货交易量虽仍领先,但衍生品协议如Hyperliquid已逼近这一数值。随着用户对杠杆交易、套期保值等工具的需求上升,叠加混合模型优化带来的体验提升,预计衍生品交易量将实现反超。

要支撑这一趋势,基础设施升级需聚焦三大核心需求:一是增强预言机网络的安全性和响应速度,以保障合成资产模型的价格准确性;二是优化跨链清算机制,提升多链部署下的资金利用率;三是构建模块化风险管理架构,使不同模型可在统一框架下进行风险对冲与清算协调。这些升级方向将成为推动DeFi衍生品迈向成熟市场结构的关键支撑。

结论:构建万亿级DeFi衍生品市场的拼图

1. 总结实物资产与合成模型的互补性

实物资产支持模型和合成资产模型在DeFi衍生品市场中扮演着互补的角色。前者通过真实资产抵押提供更高的安全性与资本效率,同时增强DeFi生态的可组合性;后者则以合成头寸为核心,提升资本利用效率并扩展资产交易的灵活性。两者分别满足了不同风险偏好和使用场景的需求,为市场提供了多元化的流动性供给机制。

2. 强调风险管理与资本效率的平衡之道

在追求高资本效率的同时,必须兼顾系统性风险控制。实物资产模型通过隔离池设计降低单一资产对整体协议的影响,而合成模型则依赖于做市商和算法金库维持流动性稳定。未来的发展方向应聚焦于如何在不牺牲安全性的前提下优化资本利用率,例如引入动态风险评估机制和更精细化的清算模型。

3. 展望模块化架构与跨链清算的技术突破

随着模块化区块链架构的演进,衍生品协议有望实现更高程度的组件化与互操作性。跨链清算技术的进步将进一步提升资金利用率,降低结算延迟,并推动多链资产协同管理。这些技术创新将成为支撑万亿级DeFi衍生品市场基础设施升级的关键支柱。