引言

近年来,合规科技(RegTech)与监管科技(SupTech)正成为重塑金融监管框架的关键力量。2008年全球金融危机后,发达国家监管规定数量激增500%,金融机构的合规成本已占到劳动力增长的10%-15%,而全球范围内的监管罚款总额更是高达3210亿美元(BCG数据)。这组数字背后,是整个行业对技术突破的迫切渴求。区块链技术凭借分布式账本、智能合约等特性,为打破RegTech与SupTech的整合壁垒、提升监管适应性提供了新思路。但这条路并非坦途,互操作性瓶颈与监管捕获风险仍是亟待破解的难题。本文结合国际政策实践与技术落地场景,探讨如何通过技术中立性与互操作性原则,构建更具弹性的动态监管框架。

一、RegTech与SupTech:各司其职,为何需要“联手”?

(一)技术定义与市场驱动

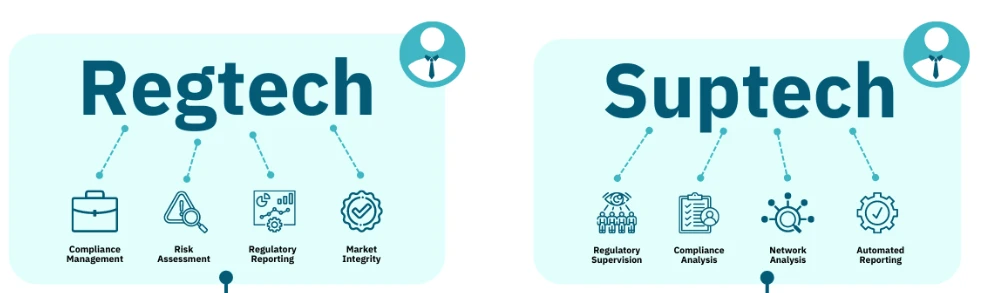

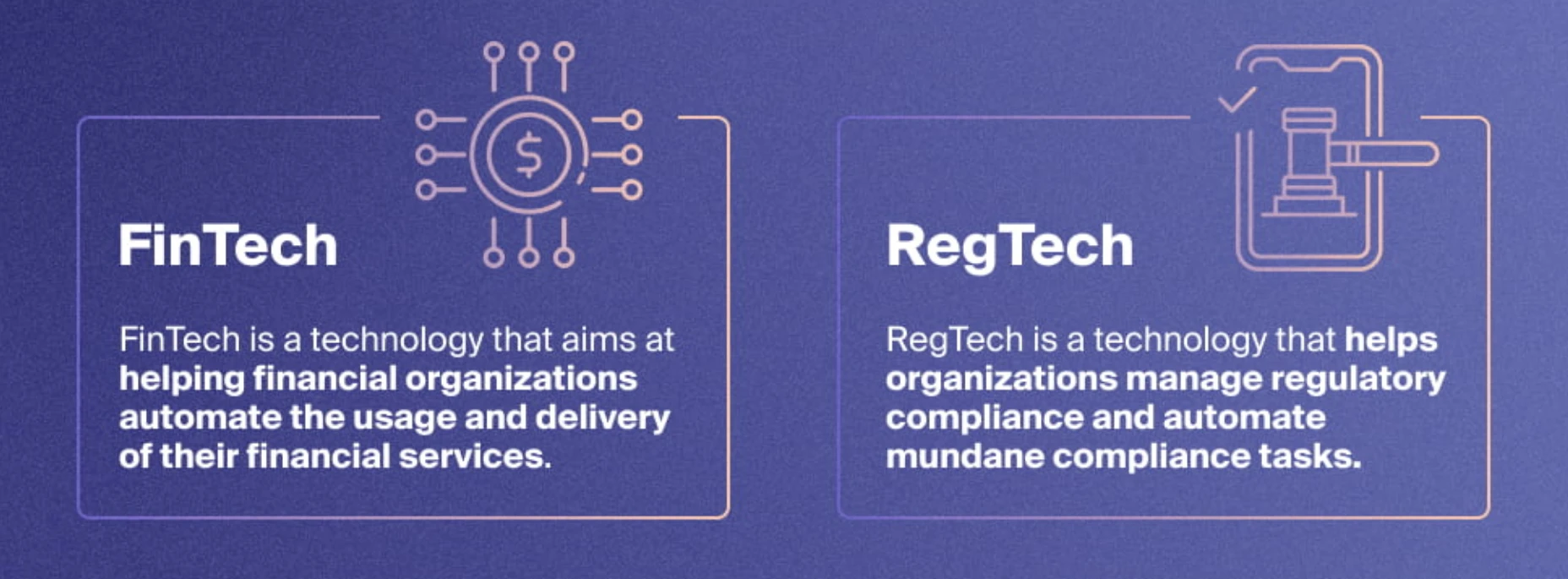

RegTech的主战场在金融机构内部,核心是让合规流程“自动化”——从KYC数字化到交易实时监测,再到监管报告自动生成,Medici报告将其划分为六大应用领域,本质都是通过机器学习与大数据分析为机构“减负”。SupTech则站在监管机构的角度,利用区块链、人工智能等技术优化数据采集与风险预警,典型案例如英国FCA推进的Gabriel数据库升级计划。两者的协同逻辑其实很清晰:RegTech解决机构端的合规效率问题,SupTech弥补监管端的数据滞后短板,共同应对金融科技带来的监管信息不对称挑战。

(二)动态市场中的监管困境

金融科技的创新脚步(比如众筹的兴起、数字货币的普及)与传统监管框架的“反应速度”之间,正形成越来越突出的矛盾。影子银行规模持续扩张,金融机构跨境业务也愈发复杂——全球银行的海外子公司数量平均增长近三成,这让监管捕获风险逐渐显现:技术供应商可能通过网络效应与数据垄断形成市场壁垒,最终削弱公共问责机制。最典型的例子是,部分BigTech企业凭借数据分析优势切入RegTech市场后,开始通过收购初创公司巩固垄断地位,这显然不是监管科技发展的初衷。

二、技术整合的“双引擎”:中立性与互操作性

(一)技术中立性:监管目标导向的技术选择

对监管机构而言,关注点应落在技术应用的“结果”而非技术“本身”,避免因偏好特定技术导致监管偏向。欧盟《电子通信网络指令》中确立的技术中立原则,其实可以延伸到RegTech领域。比如英国FCA对金融机构的技术选择始终保持开放态度,只要求最终结果符合合规标准。这种思路能有效防范技术供应商通过政治游说“锁定”监管路径——毕竟,区块链数据池的核心价值在于数据安全性,而非技术形态本身。

(二)互操作性:破解技术锁定的制度设计

互操作性,简单说就是要求不同的技术方案能“顺畅对话”,这是抑制垄断倾向的关键。金融监管领域的互操作性挑战,与数字平台经济面临的问题类似,需要通过制度设计突破,比如强制开放API标准(像欧盟PSD2推动银行开放API那样)、明确数据可移植性规则(参考GDPR的相关条款)。拿云计算行业举例,API标准化的实践已经证明,通用接口能显著降低“技术锁定”风险,让监管机构与金融机构都能更灵活地切换技术供应商。

三、区块链的“用武之地”与“卡脖子”难题

(一)技术赋能场景

区块链在RegTech/SupTech中的应用潜力,主要体现在三个方向:

1. 合规流程“自动化升级”:基于分布式账本的KYC共享注册表,能让跨机构尽职调查成本大幅降低,而加密技术恰好能满足PSD2与GDPR对数据安全的严苛要求;

2. 监管干预“智能化响应”:智能合约可以自动执行监管规则(比如交易结算的合规性验证),一旦发现异常就能实时触发风险预警;

3. 数据治理“全景式优化”:构建跨监管机构的区块链数据池,整合原本碎片化的监管信息,生成更全面的系统性风险图谱——这正是巴塞尔委员会(BCBS)倡导的风险数据汇总要求的技术落地路径。

(二)互操作性瓶颈与突破路径

现在区块链架构“各说各话”的问题,背后既有经济利益的考量,也有技术层面的限制:开发者往往希望通过网络效应“留住”用户,而跨链交易的共识机制差异,又可能破坏区块链的去中心化信任基础。尽管技术层面已在探索“影子资产”跨链协议(比如让数字资产在不同区块链间实现映射),但如何在互操作性与去中心化特性之间找到平衡点,仍是未解之谜。对监管机构而言,或许可以通过公共咨询等方式推动标准化,比如制定跨链互操作框架,避免单一技术主导监管基础设施的建设。

四、国际经验:从“摸着石头过河”到制度创新

(一)监管科技的制度创新

英国FCA算是这一领域的“先行者”,早在2016年就明确了RegTech的四大发展目标,涵盖云计算协作、监管文本机器可读化、大数据风险预测等方向,这些经验后来被欧盟与美国广泛借鉴。而巴塞尔委员会、FSB等国际机构则更注重基础建设,通过推动监管报告模板统一,为监管数据的标准化与实时分析铺路,这为SupTech的发展奠定了重要基础。

(二)数据治理的法律框架

欧盟则通过PSD2(支付服务指令)与GDPR(通用数据保护条例),搭建起数据开放与隐私保护的“平衡木”:开放API为金融创新松绑,数据可移植性规则则防止技术供应商垄断用户数据。这种“硬法规+软标准”的模式,为RegTech/SupTech的互操作性提供了清晰的法律边界,值得其他司法管辖区参考。

总结

RegTech与SupTech的深度整合,早已不是“选择题”,而是应对金融市场瞬息万变的“必答题”。区块链技术要想真正释放潜力,前提是解决互操作性这个“卡脖子”问题。对监管机构而言,保持技术中立性原则能让政策更具弹性,而明确互操作性规则则是打破市场垄断的关键。最终目标,是构建一个兼具效率与公平的监管科技生态。未来的关键,在于搭建起跨部门、跨技术的协作网络,在技术创新与公共利益之间找到动态平衡——毕竟,谁也不希望监管捕获风险演变成系统性的治理危机。