DeFi领域一场备受瞩目的博弈:Maker与Aave围绕Athena协议展开激烈交锋。事件起因是Maker在其治理论坛上提出一项提案,计划通过Morpho平台将USDe和sUSDe的借贷额度从1亿DAI提升至6亿,并可扩展至最高10亿,其中大部分资产将以86%或更高的LTV比率贷出。此举旨在应对DAI市场份额自年初以来下降20%的压力。作为回应,Aave贡献者发起反制提案,建议将DAI在所有部署中的LTV设为0%,彻底限制其作为抵押品的功能。尽管Aave此前对整合Athena的sUSDe表现出开放态度,此次却采取强硬立场,反映出双方在风险偏好与生态战略上的根本分歧。本文将基于事件背景、核心争议及行业影响构建分析框架,深入解析这场DeFi巨头之间的战略对抗。

事件背景:Athena空投引发的市场震荡

1. Athena协议5亿美元ENA空投规模与分配机制

Athena协议首轮ENA代币空投总价值超过5亿美元,主要面向早期流动性提供者及链上活跃用户进行分配。该空投采用基于用户参与度和质押资产规模的加权算法,旨在激励长期生态参与并提升其合成美元稳定币(USDe/sUSDe)的市场粘性。此次大规模空投迅速推高了相关资产的市场关注度,并为后续治理博弈埋下伏笔。

2. Crypto Twitter舆论发酵过程

空投发布后,Crypto Twitter迅速成为争议焦点,围绕Athena抵押资产风险、收益集中化问题展开激烈讨论。Maker提出扩大USDe/sUSDe借贷额度至10亿DAI的提案,与Aave将DAI LTV设为0%的强硬回应形成鲜明对比,进一步加剧社区立场分化。核心开发者、分析师及KOL的持续发声推动事件热度持续攀升,反映出DeFi治理话语权争夺的深层矛盾。

3. Maker与Aave业务现状对比

当前Maker面临DAI市场份额同比下降20%的压力,亟需通过高收益资产引入重获竞争优势;而Aave则凭借GHO稳定币布局强化生态闭环,其对sUSDe的有条件接纳与DAI风险规避策略凸显差异化战略导向。两者在抵押品政策上的对立折射出DeFi头部协议在收益捕获与风险管理间的根本性分歧。

Maker的扩张策略:抵押品升级与市场争夺

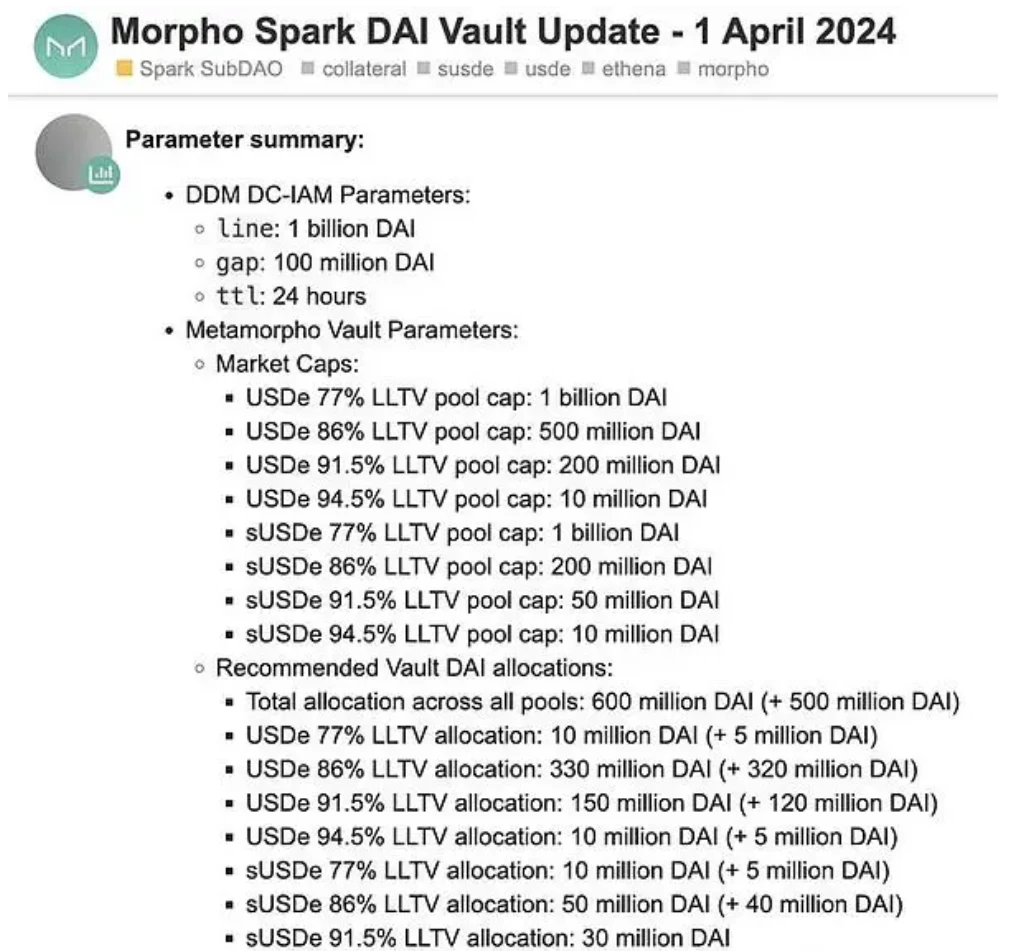

为应对DAI市场份额年初以来下降20%的严峻形势,Maker在Morpho平台上提出了一项关键治理提案,旨在大幅提升USDe/sUSDe借贷额度。该提案建议将相关借贷容量从1亿DAI提升至6亿DAI,并具备扩展至10亿DAI的弹性空间,其中大部分资金将以86%或更高的贷款价值比(LTV)贷出。这一举措标志着Maker在抵押品结构上的战略性升级,试图通过引入高收益资产增强DAI的流通性与吸引力。

然而,高达86%的LTV比率也引发了对风险敞口扩大的担忧。尽管该比例可提升资本效率并带来更高杠杆收益,但其潜在清算风险不容忽视,特别是在市场波动加剧的情况下。Maker此举意在通过优化抵押资产组合,强化DAI在稳定币市场的竞争力,同时借助Athena生态的高收益特性吸引流动性注入。

面对市场份额流失,Maker正采取多维度措施稳固DAI的主导地位。除抵押品结构调整外,协议还加速与其他DeFi基础设施的整合,以拓展应用场景并提升用户粘性。这些策略共同构成了Maker当前阶段的核心扩张逻辑。

Aave的防御反击:风险管控与战略制衡

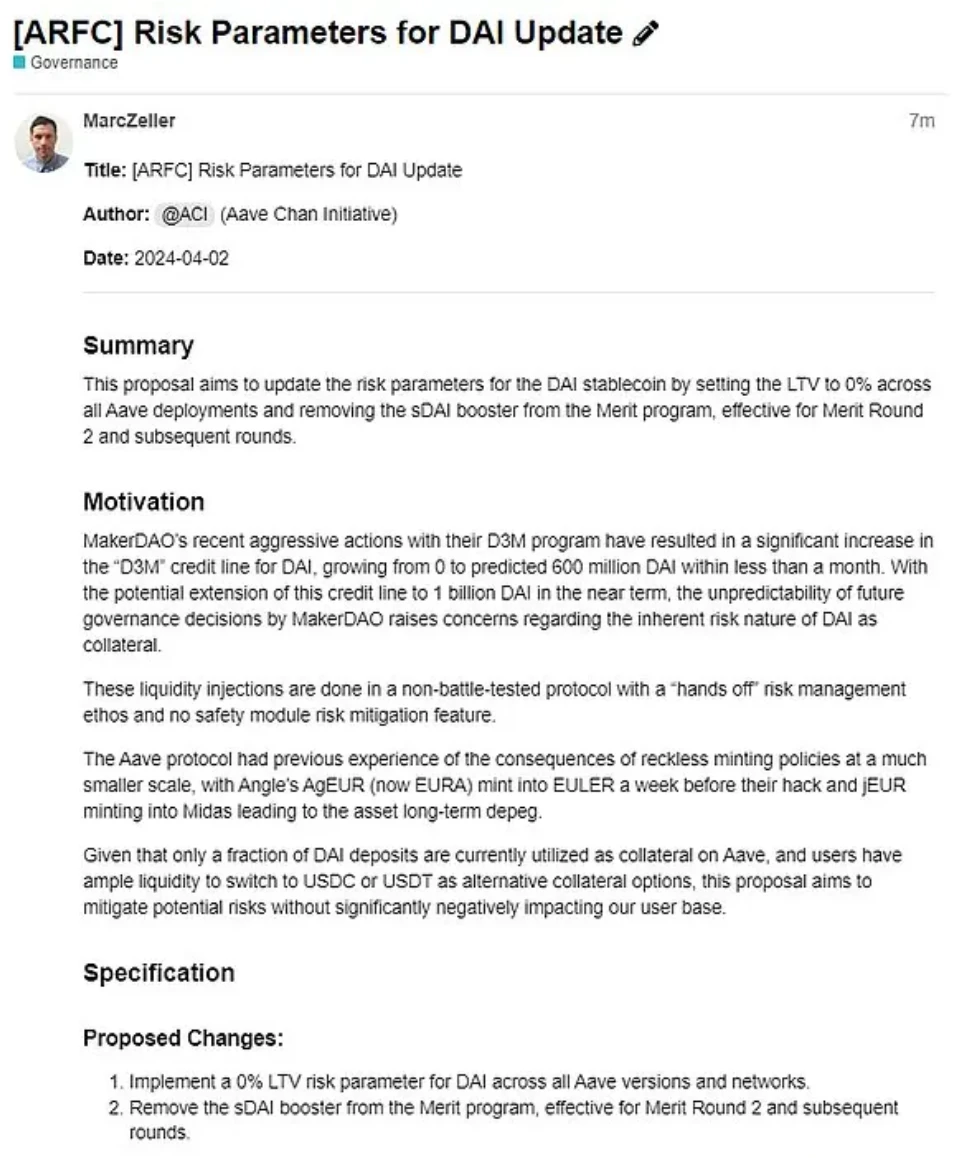

1. DAI借贷LTV归零的极端风控逻辑

Aave在面对Maker扩大DAI借贷敞口的策略时,采取了极具防御性的措施——将DAI的贷款价值比(LTV)设定为0%。这一决策本质上是通过完全移除DAI作为抵押资产的功能,规避潜在的系统性风险传导。此举不仅反映了Aave对当前市场环境下抵押品质量的高度审慎态度,也表明其拒绝承担由外部协议治理方向变动所带来的不确定性。

2. sUSDe纳入V3部署的温度检查过程

尽管Aave对DAI采取强硬立场,却展现出对Athena生态资产sUSDe的开放姿态。在3月19日的温度检查中,Aave社区以高度共识支持将sUSDe纳入其V3以太坊部署。该流程体现了Aave在风险管理与生态扩展之间的权衡机制:通过早期社区信号投票评估市场接受度,在正式实施前控制潜在风险暴露水平。

3. 创始人Stani Kulechov的去风险化宣言

Aave创始人Stani Kulechov明确指出,随着MakerDAO采纳新的风险偏好方向,Aave DAO不再认为持有DAI具有足够价值。这一表态不仅是对当前风险格局的判断,更是一种战略信号——Aave正加速推进去风险化进程,并可能借此强化其自有稳定币GHO的生态地位,从而在DeFi借贷市场重构竞争格局。

核心争议:收益权衡与生态博弈

1. 高收益质押资产(sUSDe/USDe)的杠杆需求解析

Athena协议推出的sUSDe和USDe凭借其高收益特性,迅速成为市场关注焦点。sUSDe通过质押机制提供稳定的年化收益率,而USDe则结合空投激励进一步放大持有者回报。这种双重收益结构催生了强烈的杠杆套利需求,用户倾向于以低风险资产(如DAI或ETH)作为抵押品获取sUSDe/USDe,用于再质押或参与流动性挖矿,从而实现收益倍增。在Morpho等平台中,该类资产的借贷利率持续走高,反映出市场对杠杆工具的高度依赖。

2. Maker Athena借贷业务36%年化回报率测算

MakerDAO近期在Athena生态中的借贷业务展现出显著盈利能力。尽管当前仅占流通DAI供应量的2%,但相关贷款已实现年化36%的回报率,为协议收入贡献约10%。这一数据凸显出高LTV(贷款价值比)策略在特定市场环境下的可行性。然而,该模式也带来潜在风险敞口,尤其是在极端行情下可能引发清算潮,进而影响DAI的稳定性与信任基础。

3. Aave扶持GHO稳定币的生态竞争意图

面对Maker对Athena资产的积极整合,Aave采取差异化策略,强化对其原生稳定币GHO的支持。尽管Aave治理层将DAI的LTV下调至0%,却在温度检查中批准纳入sUSDe,显示出其在风险控制与生态扩张之间的权衡。此举不仅意在降低外部风险暴露,更旨在为GHO创造更有利的竞争环境。通过引导用户转向GHO,Aave试图构建更具自主性的稳定币发行与借贷闭环,增强协议层面的议价能力与生态粘性。

行业影响与未来展望

DeFi协议抵押品标准的范式转移

Athena事件揭示了DeFi行业对抵押品标准认知的深刻变化。传统上,稳定币如DAI被视为低风险抵押资产,而如今高收益合成资产(如sUSDe)正逐步获得市场认可。Maker通过提升Morpho平台上的USDe/sUSDe借贷额度,并采用高达86%的LTV比率,反映出其对新型资产风险评估模型的重构。这种转变不仅挑战了现有抵押品分类体系,也推动了DeFi协议在风险管理工具和算法设计上的创新。

稳定币发行方与借贷平台的权力再平衡

此次冲突凸显了稳定币发行方与借贷平台之间日益复杂的权力博弈。Maker作为DAI的发行方试图通过扩大抵押品范围来增强其市场地位,而Aave则采取强硬风控措施,将DAI的LTV设为0%,并选择性接纳sUSDe。这种策略差异反映了双方对生态主导权争夺,同时也表明借贷平台在决定资产流动性方面拥有越来越大的话语权。未来,稳定币项目可能需要更灵活的治理机制,以适应多变的市场环境和跨协议协作需求。

监管合规风险对创新空间的制约

随着监管机构对DeFi的关注度上升,合规风险成为影响行业创新的重要变量。Aave创始人Stani Kulechov提出的”去风险化”战略,实质上是对潜在监管压力的前瞻性应对。尽管当前争议主要围绕技术参数调整,但若监管政策进一步收紧,可能会限制协议在抵押品选择、利率模型设计等方面的自由度。如何在保持开放金融精神的同时满足合规要求,将成为DeFi项目必须面对的核心挑战之一。

结论:协议治理的边界与DeFi进化方向

DeFi生态正面临治理机制深层次矛盾的考验。风险共担机制与收益分配之间的张力,暴露出协议层在激励设计上的结构性难题——如何在吸引资本效率的同时合理分配系统性风险,成为影响协议长期可持续性的关键命题。与此同时,协议自主性与跨生态协作的平衡探索,揭示出DeFi从单体竞争向多维协同演进的趋势,但这一过程仍受限于底层治理架构与激励兼容性设计。此次事件为行业创新路径提供了重要启示:未来DeFi的发展不仅依赖技术突破,更需构建兼顾安全性、公平性与增长动能的治理范式,推动协议间关系从零和博弈转向价值共生。