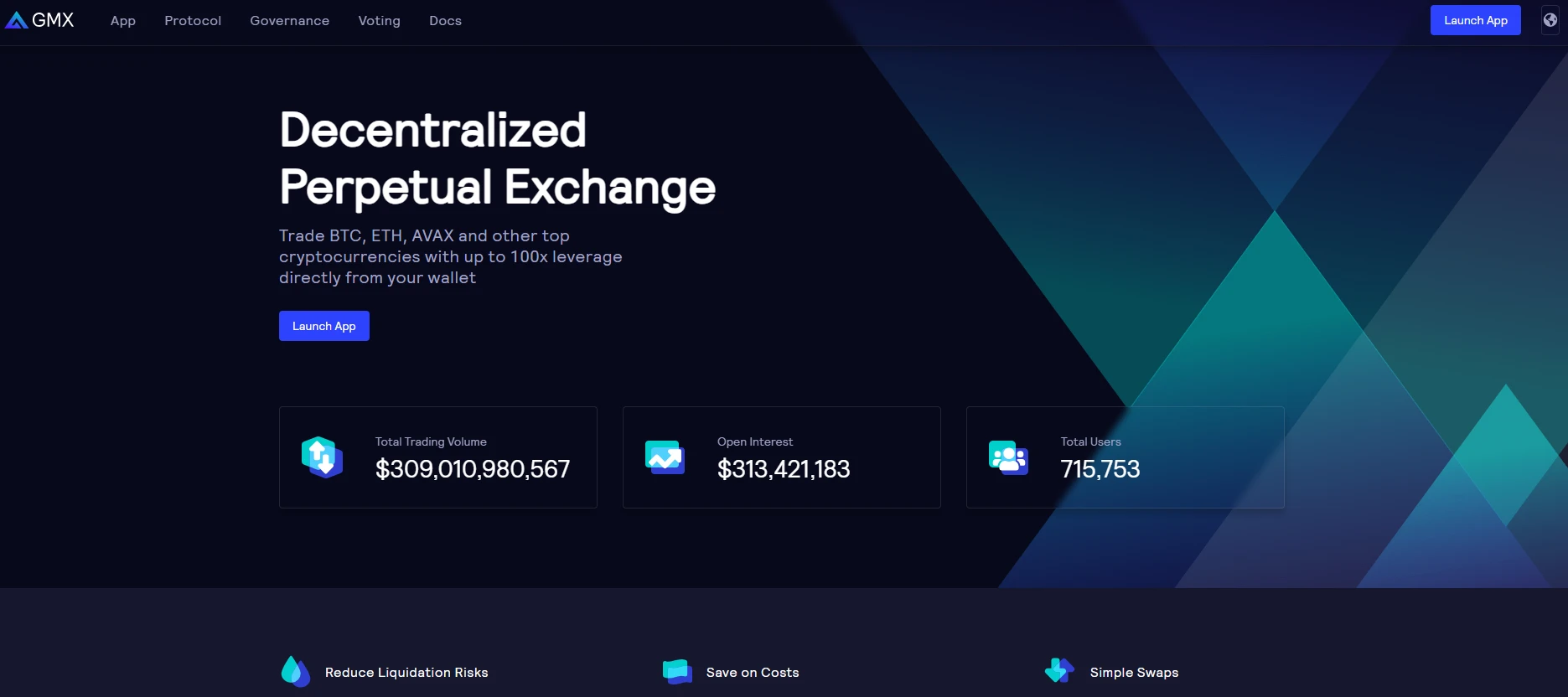

在加密衍生品赛道,GMX以其独特的混合模式占据一席之地。作为基于Arbitrum和Avalanche的去中心化交易所,它打破了传统订单簿与自动化做市商(AMM)的泾渭分明,用「订单簿+流动性池」的融合方案,在去中心化领域实现了接近中心化交易所的交易体验。

流动性革命:GLP池的双向赋能

与多数DEX依赖流动性提供者(LP)存入交易对不同,GMX的核心在于其「全局流动性池」(GLP)。用户存入主流加密资产(如BTC、ETH、USDC等)即可成为流动性提供者,无需配对存入。这种设计既简化了LP操作,又让流动性在全市场共享——当交易者做多BTC时,实际上是与GLP池进行对手交易,池内资产自动充当反向头寸。

这种机制带来了双重效应:一方面,交易者享受低至0.1%的滑点(尤其在大额交易中优势明显);另一方面,GLP持有者可获得交易手续费分成(约70%)和平台代币GMX的奖励。但需注意,GLP本质是「多空平衡的风险池」,当市场出现极端行情时,池内资产可能面临短期波动压力。

双代币模型:治理与价值捕获的平衡

GMX代币体系分为治理层(GMX)与流动性层(GLP)。GMX持有者拥有提案权和手续费分成权(约30%),其价值捕获与平台活跃度深度绑定;而GLP则更像「被动型指数产品」,通过承担市场风险换取收益。这种分层设计既保障了社区治理的有效性,又为不同风险偏好的用户提供了参与路径。

需要关注的是,GMX的代币经济学存在「通胀稀释」争议——平台通过持续释放GMX激励GLP持有者,虽短期提升了流动性,但长期可能对代币价格形成压力。团队通过「销毁机制」(用部分手续费回购并销毁GMX)试图缓解这一矛盾,目前销毁量已超初始流通量的15%。

永续合约:去中心化世界的「杠杆试验」

GMX的永续合约支持最高50倍杠杆,采用「资金费率」机制平衡多空力量(类似币安、Bybit)。但与中心化交易所不同,其清算流程完全链上执行,由智能合约自动触发。为降低穿仓风险,平台设置了「部分清算」和「保险基金」双重防护:当账户保证金率低于维持保证金时,系统先平仓部分头寸,若仍不足则动用保险基金弥补穿仓损失。

这种设计在安全性与效率间取得了微妙平衡,但链上清算的「滞后性」仍是隐忧——2022年FTX崩盘期间,GMX曾因以太坊网络拥堵导致清算延迟,部分用户遭遇额外损失。此后团队通过优化清算参数(如提高维持保证金率)增强了系统稳健性。

挑战与展望:在竞争中寻找护城河

当前,GMX面临两大核心挑战:一是同类平台的差异化竞争(如dYdX的订单簿模式、Gains Network的合成资产模式),二是监管环境的不确定性。但其先发优势与社区粘性仍不可忽视——截至2023年Q4,GMX累计交易量突破1200亿美元,GLP池规模稳定在3亿美元以上。

对于加密进阶者而言,GMX的启示在于:去中心化金融不必牺牲用户体验。它用「共享流动性池+链上清算」的组合拳,证明了DEX有能力在衍生品领域与CEX分庭抗礼。未来,随着Layer2扩容技术的成熟和跨链流动性的打通,GMX或有望从「Arbitrum生态明星」成长为全链去中心化衍生品基础设施。